- Il Quadro RR del Modello Redditi PF fa riferimento ai contributi previdenziali dovuti da artigiani, commercianti e lavoratori autonomi.

- Il Quadro RR è suddiviso in due sezioni: la sezione I per artigiani e commercianti e la sezione II per i lavoratori liberi professionisti.

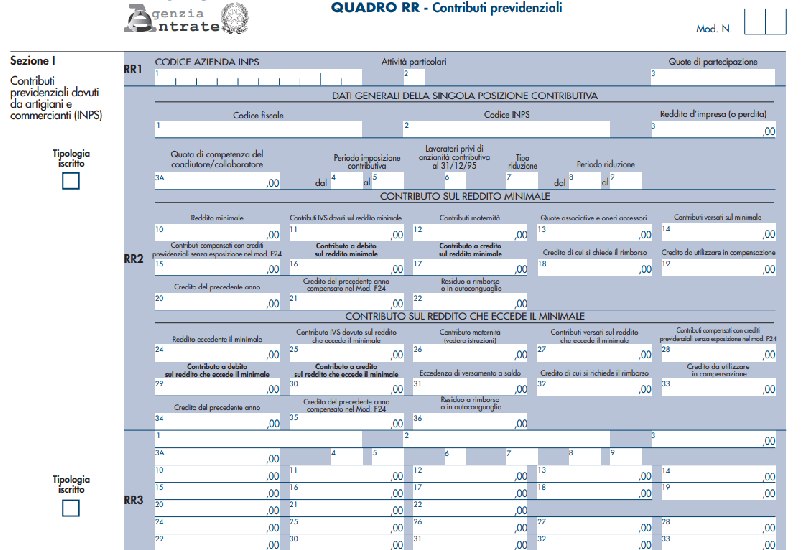

- Questa parte della dichiarazione contiene le istruzioni e i dati necessari per determinare i contributi previdenziali dovuti all’INPS per l’anno precedente.

La dichiarazione dei redditi rappresenta il momento finale del rapporto tra il contribuente e l’Erario, in cui il cittadino calcola l’Imposta sul Reddito delle Persone Fisiche (IRPEF) effettivamente dovuta, sommando tutti i redditi percepiti o totalizzati nel corso dell’anno fiscale.

Nel caso degli artigiani, commercianti e professionisti iscritti alla Gestione Separata dell’INPS, la compilazione del Quadro RR è fondamentale per determinare l’ammontare dei contributi previdenziali effettivamente dovuti dal contribuente.

Questo Quadro fornisce le linee guida e le istruzioni specifiche per la corretta compilazione dei dati relativi ai contributi previdenziali. Vediamo come funziona.

Indice

Cos’è il Quadro RR

Il Quadro RR è una sezione del Modello Redditi PF (Redditi Persone Fisiche) utilizzato per la compilazione della dichiarazione dei redditi da parte di artigiani, commercianti e lavoratori autonomi.

Questo quadro contiene le istruzioni e i dati necessari per determinare i contributi previdenziali dovuti all’INPS per l’anno di imposta di riferimento.

Il Quadro RR consente ai contribuenti di riportare tutte le informazioni rilevanti relative ai loro redditi e alle basi imponibili per calcolare i contributi previdenziali dovuti.

Inoltre, fornisce istruzioni specifiche su come determinare correttamente tali basi imponibili e calcolare gli importi dei contributi in base alle aliquote previdenziali appropriate.

Chi deve compilare il Quadro RR

Il Quadro RR deve essere compilato da due categorie di contribuenti:

- soggetti iscritti alle Gestioni dei contributi e delle prestazioni previdenziali degli artigiani e degli esercenti attività commerciali e del terziario: questa categoria comprende i titolari di imprese artigiane e commerciali, nonché i soci titolari di una propria posizione assicurativa, tenuti al versamento dei contributi previdenziali per sé stessi e per le persone che prestano attività lavorativa nell’impresa (come i familiari collaboratori);

- lavoratori autonomi che determinano il reddito di arte e professione ai sensi dell’articolo 53, comma 1, del Testo Unico delle Imposte sui Redditi (TUIR) e sono iscritti alla Gestione separata INPS per la determinazione dei contributi previdenziali.

Come si compila il Quadro RR

Il Quadro RR è suddiviso in due sezioni: la sezione I per artigiani e commercianti e la sezione II per i lavoratori autonomi, ovvero liberi professionisti. Esamineremo di seguito le istruzioni per la compilazione di entrambe le sezioni.

Sezione I: contributi previdenziali dovuti da artigiani e commercianti

Nella sezione I del Quadro RR, è necessario compilare i dati relativi ai contributi dovuti per l’anno di imposta di riferimento dai titolari di imprese artigiane e commercianti, nonché dai soci titolari di una propria posizione assicurativa, inclusi i familiari collaboratori.

La base imponibile per il calcolo dei contributi previdenziali è determinata considerando il totale dei redditi d’impresa conseguiti, al netto delle perdite dei periodi d’imposta precedenti.

Se sei un socio di una società a responsabilità limitata iscritto alle Gestioni degli artigiani e dei commercianti, devi considerare anche la parte del reddito d’impresa della S.r.l. corrispondente alla tua quota di partecipazione agli utili o alla quota del reddito attribuita al socio per le società partecipate in regime di trasparenza.

Gli elementi che costituiscono la base imponibile per il calcolo dei contributi sono indicati nei quadri:

- RF (impresa in contabilità ordinaria);

- RG (impresa in regime di contabilità semplificata);

- RH (redditi di partecipazione in società di persone ed assimilate).

La formula per determinare la base imponibile nel Quadro RR è la seguente:

RF63 – (RF98 + RF100, colonna 1 + colonna 2) + [RG31 – (RG33 + RG35, colonna 1 + colonna 2)] + [somma algebrica (colonne 4 da RH1 a RH4 con codice 1 e 5 indicato in colonna 2 e colonne 4 da RH5 a RH6) – RH12 colonna 1 – RH12 colonna 2) + R37 colonna 15.

Per gli iscritti alle Gestioni artigiani o commercianti, vanno integrati i redditi con quelli eventualmente derivanti dalla partecipazione a società a responsabilità limitata e denunciati con il modello “Redditi SC”. Gli utili derivanti dalla partecipazione a società di capitali senza prestazione di attività lavorativa devono essere esclusi.

Se hai coadiutori o coadiuvanti, i loro redditi diminuiscono il reddito d’impresa del titolare e devono essere indicati nella sezione RR2, colonna 3, del rigo contraddistinto dal codice 1 nella casella “Tipologia iscritto“.

Per i soci di cooperative artigiane che stabiliscono un rapporto di lavoro in forma autonoma, la base imponibile è rappresentata dal reddito dichiarato nei righi da RC1 a RC3: “Redditi di lavoro dipendente e assimilati” in colonna 3, quando è presente il codice: “3 – soci di cooperative artigiani” nella colonna 4.

Sezione II: contributi previdenziali dovuti dai liberi professionisti iscritti alla Gestione Separata INPS

La sezione II del Quadro RR riguarda i soggetti che dichiarano redditi da lavoro autonomo ai sensi dell’articolo 53, comma 1, del TUIR e sono iscritti alla Gestione Separata INPS.

La base imponibile su cui calcolare la contribuzione previdenziale è rappresentata dalla totalità dei redditi di lavoro autonomo prodotti e dichiarati ai fini IRPEF, compresi quelli generati in forma associata e/o derivanti dall’adozione del regime forfettario.

Una volta individuata la base imponibile, devi applicare l’aliquota previdenziale appropriata sulla stessa per determinare l’ammontare del contributo dovuto. L’aliquota previdenziale dipende dalla tua situazione specifica:

- se sei già coperto da altra forma di previdenza obbligatoria, l’aliquota previdenziale è del 24%;

- se sei privo di altra forma di previdenza obbligatoria, l’aliquota previdenziale è del 26,23%.

Dall’ammontare del contributo dovuto, devi sottrarre gli acconti versati nel corso dell’anno di imposta. Per quanto riguarda l’acconto per il nuovo anno d’imposta , devi applicare l’aliquota del 26,23% sulla base imponibile fino al raggiungimento del massimale annuo (113.520,00 euro per il 2023).

Se sei titolare di pensione o provvisto di altra tutela pensionistica obbligatoria, l’aliquota scende al 24%. Per i magistrati onorari obbligati alla Gestione separata, l’aliquota è del 25,72%.

Sospensione dei versamenti INPS

In caso di malattia o infortunio grave, che impedisce lo svolgimento dell’attività lavorativa per oltre 60 giorni, hai la possibilità di sospendere il versamento contributivo.

La sospensione riguarda sia il saldo che gli acconti dovuti durante il periodo dell’evento. Gli importi sospesi devono essere indicati nel rigo RR5, colonna 18, mentre nella colonna 17 devi riportare il codice relativo alla sospensione:

- 1 per la malattia;

- 2 per l’infortunio grave;

- 3 per le calamità naturali.

Scadenze per il versamento dei contributi

Le scadenze di riferimento sono il 30 giugno o il 31 luglio , se si opta per la rateazione, per i versamenti a saldo dell’anno precedente e primo acconto dell’anno nuovo. Il secondo acconto deve essere versato entro il 30 novembre dello stesso anno.

Se decidi di versare i contributi nel periodo compreso tra il 1° luglio 2023 e il 31 luglio 2023, devi applicare un’aggiunta dello 0,40% a titolo di interesse corrispettivo sulle somme versate.

L’interesse corrispettivo deve essere versato separatamente dai contributi, utilizzando le seguenti causali:

- “API” (artigiani) e la relativa codeline Inps per il versamento del contributo;

- “CPI” (commercianti) e la relativa codeline;

- “DPPI” per i liberi professionisti.

Per facilitare la compilazione del modello F24 in caso di pagamento rateale, è importante tenere a mente che gli interessi devono essere pagati separatamente dai contributi. Le causali da utilizzare per il pagamento dei contributi sono:

- CP, CPR, AP, APR (per artigiani e commercianti);

- P10, P10R, PXX, PXXR (per gli iscritti alla Gestione separata).

Quadro RR – Domande Frequenti

Il Quadro RR deve essere compilato da artigiani, commercianti e lavoratori autonomi iscritti alla Gestione separata dell’INPS per determinare i contributi previdenziali dovuti.

Il Quadro RR deve essere compilato durante la dichiarazione dei redditi per l’anno fiscale corrispondente, in conformità alle scadenze stabilite dall’Amministrazione finanziaria. Ecco come si compila.

La mancata compilazione del Quadro RR non rappresenta un impedimento assoluto. L’Istituto può ancora intraprendere controlli e sollecitare informazioni con procedura ordinaria.

Francesca Di Feo

Redattrice Partitaiva.it