- Il Quadro CR nella dichiarazione dei redditi calcola e dichiara i crediti d’imposta che riducono l’importo delle tasse da pagare.

- Deve essere compilato con i righi corrispondenti a ciascun credito d’imposta a cui si ha diritto, seguendo le istruzioni specifiche fornite dalle autorità fiscali competenti.

- La compilazione del Quadro CR va compilata solo se soddisfano i requisiti per accedere a tali crediti d’imposta.

Nel Quadro CR, il contribuente deve compilare i righi corrispondenti a ciascun credito d’imposta a cui intende accedere.

Alcuni contribuenti potrebbero essere esenti dalla compilazione del Quadro CR se non soddisfano i requisiti per accedere a nessuno dei crediti d’imposta elencati. Vediamo insieme come funziona la compilazione del Quadro CR nella dichiarazione dei redditi

Cos’è il Quadro CR

Il Quadro CR nella dichiarazione dei redditi è un modulo utilizzato per calcolare e dichiarare i crediti d’imposta a cui il contribuente ha diritto. I crediti d’imposta sono sconti fiscali che vengono applicati sulle imposte dovute, riducendo così l’importo complessivo dell’imposta da pagare.

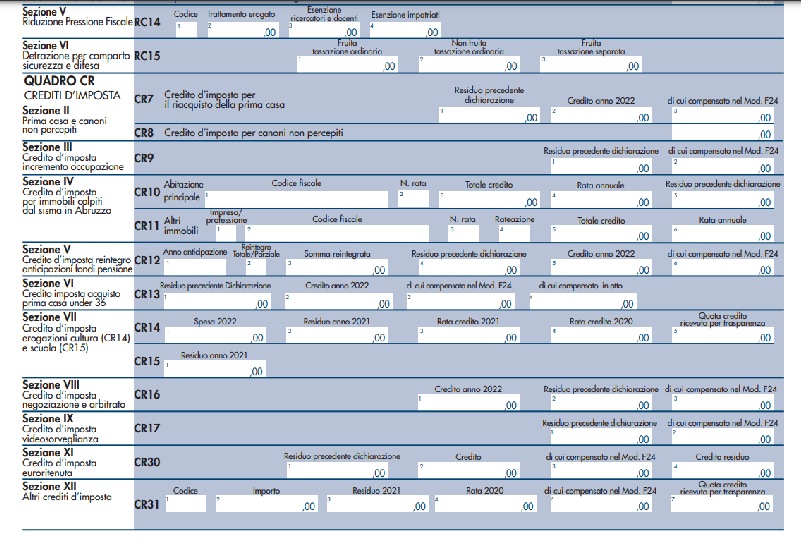

Il Quadro CR è diviso in diverse sezioni, ciascuna delle quali riguarda un determinato tipo di credito d’imposta:

- riacquisto della prima casa;

- canoni di locazione non percepiti;

- incremento dell’occupazione;

- immobili colpiti da sisma in Abruzzo;

- credito d’imposta reintegro anticipazioni fondi pensione;

- credito d’imposta per l’acquisto della prima casa under 36;

- erogazioni liberali a sostegno della cultura e della scuola;

- negoziazione e arbitrato;

- euroritenuta;

- videosorveglianza;

- altri crediti d’imposta.

Nel Quadro CR, il contribuente deve compilare i righi corrispondenti a ciascun credito d’imposta a cui intende accedere. È importante seguire le istruzioni specifiche fornite dall’Agenzia delle Entrate o dalle autorità fiscali competenti per compilare correttamente il Quadro CR e ottenere i benefici fiscali spettanti.

Chi deve compilare il Quadro CR?

Il Quadro CR deve essere compilato dai contribuenti che sono idonei a beneficiare di specifici crediti d’imposta previsti dalle leggi fiscali. La compilazione del Quadro CR è obbligatoria solo per coloro che soddisfano le condizioni specifiche per ottenere tali crediti d’imposta.

Ad esempio, se un contribuente ha diritto al credito d’imposta per il riacquisto della prima casa, al credito d’imposta per canoni di locazione non percepiti o ad altri crediti d’imposta elencati nel Quadro CR, sarà necessaria la compilazione per accedervi.

Le istruzioni per la compilazione del Quadro CR sono fornite dall’Agenzia delle Entrate o dalle autorità fiscali competenti, e forniscono dettagli sulle condizioni specifiche e i requisiti per accedere a ciascun credito d’imposta. È importante consultare le istruzioni e verificare se si soddisfano i requisiti prima di compilare il Quadro CR.

La determinazione di chi è esente dalla compilazione del Quadro CR dipende dai requisiti specifici dei singoli crediti d’imposta elencati nel quadro. Alcuni contribuenti potrebbero essere esenti dalla compilazione del Quadro CR se non soddisfano i requisiti per accedere a nessuno dei crediti d’imposta elencati.

Come compilare il Quadro CR

Nel Quadro CR della dichiarazione dei redditi, è necessario compilare le diverse sezioni in base ai crediti d’imposta applicabili. Ogni sezione richiede l’inserimento di informazioni specifiche.

Per la compilazione, è consigliato avvalersi del supporto di un commercialista o di un intermediario abilitato esperto. La prima sezione da compilare è la II, vediamo qui di seguito le diverse parti del documento.

Sezione II: credito d’imposta per il riacquisto della prima casa e per canoni di locazione non percepiti

- Rigo CR7: se hai maturato un credito d’imposta a seguito del riacquisto della prima casa, compila questo rigo indicando l’importo del credito d’imposta relativo;

- Rigo CR8: se hai diritto al credito d’imposta per canoni di locazione di immobili ad uso abitativo scaduti e non percepiti, riporta l’importo del credito spettante come indicato nel provvedimento giurisdizionale di convalida di sfratto per morosità.

Qui di seguito indichiamo le colonne specifiche.

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Residuo precedente dichiarazione |

| Colonna 2 | Credito anno 2022 |

| Colonna 3 | Credito compensato nel modello F24 |

Sezione III – Credito d’imposta per l’incremento dell’occupazione

Questa sezione riguarda i datori di lavoro che, secondo la legge, hanno aumentato il numero di lavoratori dipendenti a tempo indeterminato, come colf e badanti, nelle aree svantaggiate delle regioni Calabria, Campania, Puglia, Sicilia, Basilicata, Sardegna, Abruzzo e Molise, nel periodo tra il 1° gennaio 2008 e il 31 dicembre 2008. Riportiamo di seguito la compilazione delle tabelle.

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Residuo precedente dichiarazione |

| Colonna 2 | (Credito compensato nel Mod. F24 |

Sezione IV – Crediti d’imposta per immobili colpiti dal sisma in Abruzzo

Se il credito d’imposta riconosciuto si riferisce all’abitazione principale, compila il Rigo CR10 indicando l’importo del credito d’imposta per gli interventi di riparazione, ricostruzione o acquisto di una nuova abitazione equivalente, con le informazioni indicate qui di seguito.

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Codice fiscale |

| Colonna 2 | Numero rata |

| Colonna 3 | Totale credito |

| Colonna 4 | Rata annuale |

| Colonna 5 | Residuo precedente dichiarazione |

Se il credito d’imposta riguarda un immobile diverso dall’abitazione principale, compila il Rigo CR11 indicando l’importo del credito d’imposta da ripartire, come qui di seguito.

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Impresa o professione (se l’immobile è intestato a una ditta) |

| Colonna 2 | Codice fiscale |

| Colonna 3 | Numero rata |

| Colonna 4 | Rateazione |

| Colonna 5 | Totale credito |

| Colonna 6 | Rata annuale |

Sezione V – Credito d’imposta reintegro anticipazioni fondi pensione

I contribuenti con forme pensionistiche complementari possono richiedere anticipazioni sulle somme accumulate tramite il Rigo CR12. Le somme anticipate sono soggette a una ritenuta d’imposta. Le anticipazioni possono essere rimborsate con contribuzioni che superano il limite di 5.164,57 euro.

Viene riconosciuto un credito d’imposta sulle somme rimborsate che superano il limite, proporzionale all’imposta pagata al momento dell’anticipazione. Si può considerare come rimborso solo l’importo che supera il limite menzionato. Qui di seguito i dettagli della compilazione.

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Anno anticipazione |

| Colonna 2 | Reintegro totale/parziale |

| Colonna 3 | Somma reintegrata |

| Colonna 4 | Residuo precedente dichiarazione |

| Colonna 5 | Credito anno 2022 |

| Colonna 6 | Compensazione nel modello F24 |

Sezione VI – Credito d’imposta per l’acquisto della prima casa under 36

Il rigo CR13 deve essere compilato dai contribuenti che hanno ottenuto un credito d’imposta per l’acquisto della loro prima casa soggetta ad IVA, fino al 31 dicembre 2023. Questi contribuenti non devono avere compiuto 36 anni durante l’anno in cui hanno acquistato la prima casa, e il loro valore ISEE non deve superare i 40.000 euro annui.

La compilazione di questa parte avviene come indicato qui di seguito.

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Residuo precedente dichiarazione |

| Colonna 2 | Credito anno 2022 |

| Colonna 3 | Credito compensato nel mod. F24 |

| Colonna 4 | Credito compensato in atto |

Sezione VII – Credito d’imposta per erogazioni liberali a sostegno della cultura e della scuola

Compila il Rigo CR14 indicando l’ammontare delle erogazioni liberali effettuate nel corso del 2022 a sostegno della cultura o della scuola, come qui di seguito.

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Spesa 2022 |

| Colonna 2 | Residuo anno 2021 |

| Colonna 3 | Rata credito 2021 |

| Colonna 4 | Rata credito 2020 |

| Colonna 5 | Quota credito ricevuta per trasparenza |

Sezione VIII – Credito d’imposta per negoziazione e arbitrato

Se hai diritto al credito d’imposta per compensi corrisposti agli avvocati abilitati nei procedimenti di negoziazione assistita o agli arbitri in caso di conclusione dell’arbitrato, compila il Rigo CR16 riportando l’importo del credito d’imposta comunicato dal Ministero della Giustizia e l’importo del credito residuo dalla dichiarazione dei redditi dell’anno precedente, come qui di seguito.

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Credito anno 2022 |

| Colonna 2 | Residuo precedente dichiarazione |

| Colonna 3 | Compensazione nel modello F24 |

Sezione IX – Credito d’imposta per videosorveglianza

Compila il Rigo CR17 indicando l’importo del credito d’imposta relativo alle spese sostenute per l’installazione di sistemi di videosorveglianza digitale o allarmi per la prevenzione di attività criminali.

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Residuo precedente dichiarazione |

| Colonna 2 | Compensazione nel modello F24 |

Sezione XI – Credito d’imposta euroritenuta

L'”euroritenuta”, viene applicata sui pagamenti di interessi effettuati in alcuni paesi europei a soggetti residenti in Italia, oltre che su accordi simili stipulati con alcuni paesi terzi. Ecco come compilare il Rigo CR30:

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Residuo precedente dichiarazione |

| Colonna 2 | Credito |

| Colonna 3 | Credito compensato nel Mod. F24 |

| Colonna 4 | Credito residuo |

Sezione XII – Altri crediti d’imposta

Nel Rigo CR31, devi indicare i crediti d’imposta diversi da quelli menzionati nelle sezioni precedenti. Se si desidera indicare più di un credito di imposta tra quelli elencati di seguito, sarà necessario utilizzare più moduli.

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Codice (vedere elenco sottostante) |

| Colonna 2 | Importo |

| Colonna 3 | Residuo 2021 |

| Colonna 4 | Rata 2020 |

| Colonna 6 | Credito compensato nel Mod. F24 |

| Colonna 7 | Quota credito ricevuta per trasparenza |

- mediazioni per la conciliazione di controversie civili e commerciali (COD. 1);

- credito d’imposta Ape (COD. 2);

- sport bonus (COD. 3);

- bonifica ambientale (COD. 4);

- monopattini elettrici e servizi di mobilità elettrica (COD. 5);

- sanificazione e acquisto dispositivi di protezione (COD. 9);

- depuratori acqua e riduzione consumo di plastica (COD. 10);

- social bonus (COD. 11);

- attività fisica adattata (COD. 12);

- installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili (COD. 13);

- credito d’imposta per erogazioni liberali in favore delle fondazioni ITS Academy (COD. 14);

- erogazioni liberali effettuate in favore di fondazioni ITS Academy operanti nelle province in cui il tasso di disoccupazione è superiore a quello medio nazionale (COD. 15).

Quadro CR, Modello Redditi PF – Domande frequenti

I contribuenti che soddisfano i requisiti per accedere ai crediti d’imposta elencati possono accedervi compilando il Quadro CR.

Il credito d’imposta deve essere inserito nel rigo corrispondente del Quadro CR.

Il modello PF deve essere presentato in forma telematica entro il 30 novembre dell’anno successivo alla fine del periodo fiscale.

Francesca Di Feo

Redattrice Partitaiva.it