- Il Quadro RL del Modello Redditi PF va compilato per indicare i redditi diversi percepiti nell’anno di imposta per cui si presenta la dichiarazione.

- Questo Quadro presenta alcune sezioni da compilare con alcuni redditi da capitale, redditi diversi e altri redditi da lavoro autonomo.

- Per la compilazione del Quadro RL del Modello Redditi PF è possibile procedere con l’assistenza di un commercialista o intermediario abilitato.

Il Quadro RL del Modello Redditi PF è una parte della dichiarazione in cui è necessario indicare quali sono i redditi diversi, rispetto a quelli da indicare in altre sezioni del documento. Questa parte del documento va compilata con i dati sui redditi diversi percepiti durante l’anno di imposta precedente.

Il Quadro presenta diverse sezioni da compilare, che riguardano alcuni redditi da capitale, redditi diversi e altri redditi da lavoro autonomo. L’Agenzia delle Entrate mette a disposizione un documento informativo da cui è possibile individuare le correlazioni tra le diverse tipologie di reddito da inserire in questo Quadro, la causale, e il rigo e il codice corrispondente.

Cos’è il Quadro RL

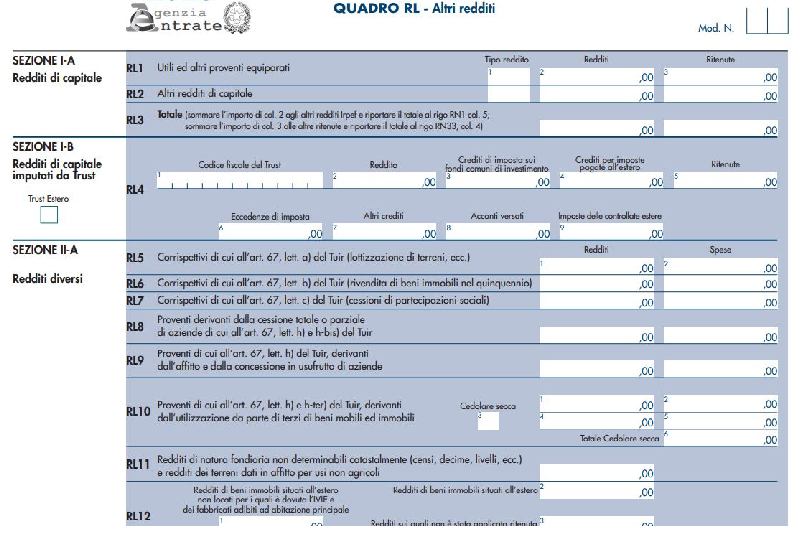

Il Quadro RL è uno spazio in cui i contribuenti possono inserire alcune informazioni sui redditi percepiti, in particolare su altri redditi. Questo Quadro è formato dalle seguenti sezioni:

- Sezione I: per i redditi di capitale secondo titolo I, capo III del TUIR;

- Sezione II: per alcuni taluni redditi diversi secondo Titolo I, capo VII, del TUIR e sulle erogazioni per l’esercizio di attività sportiva dilettantistica, di cui all’art. 67, comma 1, lett. m) del TUIR;

- Sezione III: per altri redditi di lavoro autonomo secondo il comma 2 dell’art. 53 del TUIR.

Vediamo qui di seguito come si compilano le diverse parti del Quadro RL.

Come compilare il Quadro RL

Il Quadro RL va compilato, anche con l’assistenza di un commercialista, presentando tutti i redditi diversi percepiti durante l’anno precedente, in particolare si va ad indicare in ogni sezione la tipologia di reddito specifico percepito. Vediamo qui di seguito i dettagli sulle diverse sezioni:

- Sezione I-A, redditi di capitale: si utilizza per indicare gli utili che formano il reddito che derivano dalla partecipazione al capitale di società ed enti soggetti all’IRES, e distribuiti da società ed enti esteri di ogni tipo, insieme agli altri redditi di capitale;

- Sezione I-B, redditi di capitale imputati da Trust: vanno indicati i redditi da Trust trasparenti non residenti privi di codice fiscale;

- Sezione II-A, redditi diversi: qui si indicano i corrispettivi lordi percepiti, con eventuali interessi moratori e di dilazione di pagamento relativi a questi corrispettivi, oltre alle spese sugli stessi, si dichiarano le locazioni brevi, e redditi diversi per cui non è prevista una detrazione. Vengono inseriti anche redditi che derivano da attività occasionali, commerciali o di lavoro autonomo;

- Sezione II-B, attività sportive dilettantistiche e prestazioni rese a cori, bande musicali e filodrammatiche, con le indennità di trasferta, e il totale dei compensi percepiti;

- Sezione III, redditi derivanti da attività assimilate al lavoro autonomo: qui si indicano altri redditi secondo comma 2 dell’art. 53 del TUIR, e il totale di compensi, proventi e redditi;

- Sezione IV, altri redditi, decadenza startup, recupero deduzioni: si compila se è decaduto per il contribuente il diritto di fruire della deduzione prevista per investimenti in startup innovative.

Quadro RL e diritti di autore

I diritti di autore possono costituire particolari redditi diversi da indicare all’interno del Quadro RL. Più precisamente, queste informazioni vanno indicate nella sezione III del Quadro RL del modello Redditi PF, al rigo RL25.

La cessione dei diritti di autore in Italia è regolamentata da precise norme, e vengono stabilite delle deduzioni forfettarie su questi guadagni, ovvero:

- deduzione del 25% dei guadagni se il beneficiario ha un’età pari o superiore ai 35 anni;

- deduzione del 40% dei guadagni se il beneficiario ha un’età inferiore ai 35 anni.

Anche queste deduzioni vanno indicate nel Quadro RL, al rigo RL29. Anche chi percepisce guadagni con il diritto di autore, anche se non ha una Partita Iva attiva, deve dichiarare al fisco questi redditi.

Quadro RL – Domande frequenti

Il Quadro RL è una parte del Modello Redditi PF in cui vanno indicate tutte le informazioni su redditi diversi o da lavoro autonomo.

Il Quadro RL si compila inserendo le informazioni su redditi diversi percepiti nell’anno di imposta di riferimento: ecco cosa inserire nelle diverse sezioni.

I proventi derivati dai diritti di autore, e rispettive deduzioni, si inseriscono nel Quadro RL del modello Redditi PF, al rigo RL25.

Valeria Oggero

Giornalista