- Le neobank aziendali sono istituti finanziari pensati per aziende e partite IVA con servizi bancari e strumenti online gestibili tramite app mobile o web.

- L’impronta tecnologica è l’aspetto che caratterizza tutte le neobank: non hanno sportelli fisici, ma offrono nuovi strumenti finanziari e semplificano quelli già esistenti.

- Oggi esistono diverse neobank in Italia, tra cui Vivid Money, Revolut, N26, Wamo, Finom, Hype e AideXa.

Le neobank business (o neo-banche aziendali) sono al centro della trasformazione digitale del settore bancario in Europa e in Italia.

Sono banche nate per offrire nuovi servizi finanziari e rivoluzionare quelli esistenti con un’operatività esclusivamente online tramite app mobile o web.

In Italia oggi esistono 22 neobank1. La maggior parte di loro offre soluzioni per privati, ma alcune offrono anche conti aziendali per professionisti, ditte individuali, PMI (piccole e medie imprese) e aziende.

Di seguito vedremo cosa sono le neobank aziendali, come funzionano, le loro caratteristiche e quali sono le più utilizzate in Italia.

Indice

Cos’è una neobank business

Una neobank è un istituto finanziario che utilizza la tecnologia per offrire servizi finanziari 100% digitali. Nascono come soluzione alternativa alle banche online tradizionali, da cui il nome di challenger bank (banca sfidante).

Oltre a rivolgersi a risparmiatori privati, queste fintech si stanno aprendo anche al mondo delle partite IVA, sia professionisti che imprese. È così che nascono le neobank aziendali, o business.

Nella pratica, una neobank è un’alternativa alla banca tradizionale che offre un conto corrente aziendale online con svariati servizi innovativi, che vanno dalle carte agli investimenti, dalla gestione della contabilità ai POS. Alcune neobanche hanno ottenuto licenza bancaria, e quindi possono offrire gli stessi servizi di un istituto di credito classico ma digitali.

Come funziona una neobanca

La tecnologia è ciò che caratterizza le neobanche. Non ci sono contatti diretti con il pubblico, filiali o sportelli: tutto viene gestito via home banking o app ed è studiato per rendere la vita più semplice al cliente.

Nel caso delle neobank business, queste riescono a offrire soluzioni innovative per la gestione del denaro e della contabilità aziendale, contenendo allo stesso tempo i costi rispetto a un tradizionale conto bancario.

I servizi messi a disposizione sono tanti e differenti da fintech a fintech. Quasi tutte offrono un conto corrente aziendale con IBAN dedicato, spesso suddivisibile in sottoconti per ottimizzare la gestione del denaro o assegnare del budget a dipendenti e collaboratori.

Tutti i conti correnti business migliori sono anche multivaluta, cioè supportano anche valute estere oltre al semplice EUR per permettere a professionisti e PMI di rispondere alle esigenze del mondo moderno, pagando o spendendo in valute diverse.

A ogni conto si associa almeno una carta di debito (virtuale, fisica, prepagata) con cui fare acquisti o prelevare. Alcune neobank business offrono carte con cashback (ritorno di denaro a ogni spesa), altre invece carte virtuali illimitate per dotare tutto il team di uno strumento di pagamento.

Poi ci sono le funzionalità contabili. Gestione delle fatture, invio veloce dei giustificativi, scansione degli scontrini, controllo in tempo reale di spese e massimali, pagamenti degli stipendi in un clic, fatturazione elettronica integrata nel conto aziendale e molto altro.

Una caratteristica delle neobank aziendali è la segmentazione delle condizioni economiche in più piani tariffari. Non c’è una sola offerta, ma più pacchetti per venire incontro alle aziende di piccole, medio o grandi dimensioni e alle necessità di ogni partita IVA autonoma, ditta individuale o altra forma di realtà professionale.

Infine, ci sono neobank business che guardano anche alle necessità di investire la liquidità aziendale e integrano funzionalità per il risparmio o l’accesso ai mercati finanziari (anche crypto).

Le neobank sono sicure?

Le neobank devono rispettare una serie di rigidi controlli. Alcune operano sotto licenza bancaria, registrata presso la BCE, e possono offrire servizi completi come qualsiasi banca: pagamenti, investimenti, prestiti e custodia.

Altre neobank sono inquadrate come istituti di moneta elettronica (IMEL), autorizzate a servizi bancari di base e di pagamento. Infine, ci sono challenger bank che operano grazie al sistema Banking as a Service (BaaS), con cui una neobank non ha una licenza propria ma si appoggia a una banca autorizzata.

La tipologia di licenza determina anche eventuali garanzie sul capitale depositato. Ad esempio, le neobank che hanno una licenza bancaria sono obbligate ad aderire al FITD (Fondo Interbancario di Tutela dei Depositi), con una garanzia fino a 100.000€ sulle somme presenti sui conti.

Invece le IMEL non sono obbligate ad aderire al Fondo Interbancario dato che non hanno depositi bancari. Tuttavia, oggi la maggior parte degli istituti di moneta elettronica è iscritta al FITD.

Pro e contro

Una banca digitale può offrire normalmente diversi vantaggi per le attività professionali e le imprese. Hanno piani tariffari flessibili, costi competitivi rispetto a una banca tradizionale e in alcuni casi con un’offerta senza canone mensile.

I servizi sono svariati e tutti a portata di click o app. L’esperienza cliente è focalizzata sul professionista o l’impresa con una vastità di servizi e strumenti accessori pensati per rendere la vita semplice a chi fa business.

Inoltre le neobank aziendali hanno portato la gestione del denaro e della contabilità aziendale a un livello superiore. Carte per dipendenti, sotto-conti con IBAN dedicato, strumenti per la gestione automatica di rimborsi spese e scontrini, accesso dedicato per commercialisti e consulenti: le soluzioni sono davvero tantissime e flessibili.

Come ogni prodotto, anche le challenger bank possono avere qualche limite. Non puoi versare un assegno, né ricevere un libretto. Per definizione non hanno sportelli né filiali, l’unico canale per parlare con la banca è a distanza. Alcune società sono banche o fintech estere, per cui non offrono l’accesso a F24, PagoPA o altri strumenti propri del fisco italiano.

Altro limite potrebbe essere l’accesso al credito. Solo alcune neobanche offrono la possibilità di richiedere prestiti o finanziamenti, e questo si verifica soprattutto per le fintech che non hanno licenza bancaria.

Neobank per aziende in Italia

Negli ultimi anni in Italia sono nate parecchie neobank per partite IVA. Il mercato è in crescita e si sta popolando continuamente di nuovi attori, sia italiani che europei. Vediamo quali sono le più interessanti.

Vivid Money

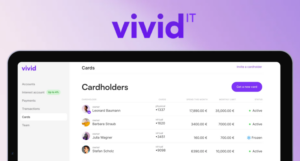

Vivid Money è una delle neobank più dinamiche e interessanti nel panorama business italiano. La fintech berlinese nata nel 2019 è riconosciuta come istituto di moneta elettronica dall’autorità finanziaria del Lussemburgo ed è iscritta al FITD. Oggi è presente in 30 Paesi, con una sede anche in Italia, ed è tra le neobanche aziendali più utilizzate in Europa.

Offre un conto corrente business online per imprese, partite IVA e privati. Con la funzione multi-conto è possibile aprire fino ad altri 30 sotto-conti, ciascuno con IBAN dedicato (oltre all’IBAN tedesco di base, un sottoconto può anche avere un IBAN italiano).

A ogni conto si possono collegare una o più carte di debito aziendali, fisiche o virtuali. Carte che offrono un cashback fino al 10%.

I conti Vivid Money Business hanno piani tariffari diversificati per liberi professionisti, PMI e aziende, anche con una versione anche a canone zero (Free Start per PMI e Standard per autonomi).

Interessante la remunerazione sul conto, a tasso fisso fino al 3% annuo oppure variabile fino al 6%, se si sceglie di investire la liquidità aziendale in ETF obbligazioni a basso rischio con lo strumento Strategie di Interesse.

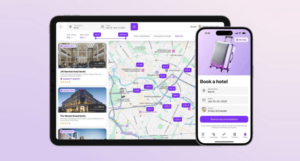

Vivid Money è una banca in continua evoluzione, con sempre nuovi strumenti finanziari. Ad esempio, oggi offre una sezione per gestire i viaggi d’affari, con l’opzione di confrontarli e prenotarli direttamente dall’app e ottenere un cashback fino al 30%.

Revolut

Revolut è una neobank di origine britannica con una licenza bancaria riconosciuta dalla Banca Lituana e dalla BCE. Nata nel 2015, oggi è tra le challenger bank più grandi in Europa con una sede anche in Italia.

Offre conti personali e per le aziende, grazie alla sezione Revolut Business, in cui sono disponibili quattro piani tariffari a partire da 10€ e un conto dedicato a liberi professionisti e freelance: Revolut Pro, da gestire attraverso l’app del conto personale.

Un tratto distintivo è la presenza di un IBAN italiano con un conto multivaluta che supporta ben 34 valute, con cui ridurre le commissioni di cambio. Inoltre è possibile ricevere bonifici illimitati e senza costi aggiuntivi in sterlina inglese (GBP), euro (EUR), dollaro americano (USD) e franco svizzero (CHF).

Per i pagamenti, Revolut offre un servizio di POS chiamato Revolut Reader e l’opzione di creare link di pagamento per gli acquisti online.

Hype

Hype è una challenger bank italiana nata nel 2015 da un progetto di Banca Sella, divenuta un istituto di moneta elettronica indipendente nel 2020, con licenza della Banca d’Italia.

Oltre a diversi piani tariffari per privati, offre un conto per liberi professionisti e ditte individuali chiamato Hype Business.

Il costo mensile è di 2,90€, e include tutti i principali servizi bancari, compresi i bonifici istantanei e una carta di debito Mastercard Worldwide, con cui pagare online e presso i negozi in tutto il mondo.

Interessante la gestione smart delle scadenze fiscali, con la sezione Tax Manager dedicata a chi ha una partita IVA in regime forfettario. Grazie a questa funzione, viene calcolata automaticamente una stima di imposte e tributi, con l’opzione di attivare il risparmio automatico, con cui ogni mese viene messo da parte l’importo necessario.

N26

N26 Bank è una neobank tedesca, tra le prime in Europa ad offrire un conto personale e una versione business smart, quest’ultima dedicata a freelance con e senza partita IVA, nonché a professionisti.

Il piano tariffario per i conti aziendali è diversificato, con un conto senza canone (N26 Business Start) e tre versioni a pagamento a partire da 4,90€.

I conti business hanno un IBAN italiano e sono collegati a una carta di debito Mastercard. Nel canone sono inclusi bonifici SEPA, istantanei, e prelievi presso qualunque ATM.

Il punto di forza è la presenza di alcuni strumenti fintech molto utili per gestire le proprie spese. Tra questi vi è la funzionalità Spaces (spazi), con cui creare fino a 10 sotto-conti indipendenti, in cui versare pagamenti e gestire le spese professionali.

Con la funzionalità Spiccioli viene arrotondato l’importo dell’acquisto, e la differenza viene messa da parte per risparmiare. Infine le carte business, in base al piano scelto, includono una serie di assicurazioni di viaggio e sugli acquisti.

AideXa

AideXa è una challenger bank italiana con licenza bancaria propria, autorizzata dalla Banca d’Italia. È stata ideata nel 2020 per offrire alle imprese una soluzione innovativa per accedere al credito e risparmiare.

È disponibile un conto aziendale a canone zero, X Conto, con una remunerazione sulla liquidità fino all’1% lordo annuo.

La principale caratteristica è l’accesso a soluzioni di finanziamento, con prestiti a partire da 25.000€ fino a 3 milioni di euro. Con AideXa, tutta la procedura è online resa più veloce grazie all’aiuto di un’IA che supporta l’utente nella scelta del prestito più adatto alle proprie esigenze.

Per chi sono adatte le challenger bank

Le neobank sono particolarmente adatte per i professionisti, i freelance e le PMI che hanno bisogno di conti con costi contenuti e con strumenti di pagamento convenienti.

Sono molto utili anche per le start-up che hanno fornitori all’estero e devono eseguire pagamenti in valuta estera: Revolut e Vivid Money, ad esempio, includono conti multivaluta con tassi commissionali più bassi.

Ideali anche per gestire le spese dei dipendenti, grazie alle creazione diversi sotto-conti indipendenti e richiedere varie carte virtuali e fisiche (vedi Vivid Money e N26 Business).

Infine, la diversificazione dei piani tariffari e l’opzione di personalizzazione prevista da alcune neobank, le rendono adatte anche alle imprese con un elevato volume di transazioni mensili.

- Digital Banking Maturity – 6° Edizione, Deloitte ↩︎

Gennaro Ottaviano

Esperto di economia aziendale e gestionale