- Con la recente riforma della riscossione il governo intende portare avanti un ulteriore snellimento delle cartelle esattoriali cumulate nel corso degli anni, che difficilmente si riescono a riscuotere.

- Si parla di un nuovo stralcio delle cartelle esattoriali, tuttavia non si tratta della completa eliminazione del debito, come accaduto con alcune misure precedenti, ma di un’operazione di discarico.

- Il meccanismo di discarico delle cartelle esattoriali sarà attivo a partire dal 2025 sui debiti che non sono stati riscossi dopo 5 anni.

La recente riforma della riscossione porta avanti diverse novità sulle modalità con cui l’Agenzia delle Entrate tratta le cartelle esattoriali, ovvero i debiti contratti dai cittadini e non ancora saldati.

L’obiettivo dell’attuale governo è quello di condurre una semplificazione del sistema generale di riscossione e uno snellimento dell’imponente magazzino che conserva le cartelle di debito. Si parla molto in proposito di un nuovo stralcio delle cartelle esattoriali, ma bisogna fare alcune precisazioni.

Più che di uno stralcio, si tratta di un meccanismo di discarico, con cui in automatico termina l’intervento dell’Agenzia delle Entrate nel riscuotere le cartelle che sono cumulate da più di 5 anni. Anche se apparentemente può sembrare che il debito sarà cancellato, questo in molti casi rimarrà. Facciamo chiarezza in questo articolo.

Indice

Discarico delle cartelle esattoriali: non saranno sempre stralciate

Facciamo subito un chiarimento: non siamo di fronte ad uno stralcio delle cartelle esattoriali come quello introdotto nel 2023, con cui i debiti di cifra inferiore a 1.000 euro erano coinvolti da un procedimento di condono specifico. In questo caso si tratta di un meccanismo di discarico.

La nuova procedura potrà portare ad una reale eliminazione del debito solamente in alcuni casi. In tutte le altre situazioni verrà infatti rimandato all’ente che si trova a credito. Ma procediamo con ordine.

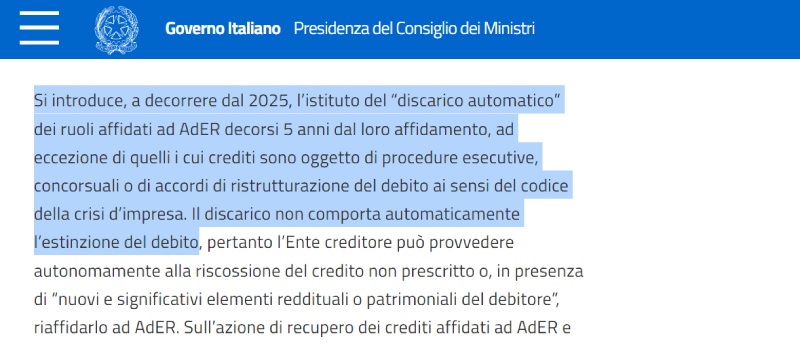

Il governo tramite comunicato stampa del Consiglio dei Ministri n.73 dell’11 marzo 20241 ha chiarito la necessità di snellire le procedure di riscossione attualmente in vigore in Italia. Inoltre ha precisato che a partire dal 2025 arriverà il discarico automatico.

Come si può vedere, non siamo di fronte ad uno stralcio automatico delle cartelle, ma ad un meccanismo diverso che coinvolgerà solamente quei debiti la cui riscossione non è andata a buon fine dopo 5 anni, con alcune eccezioni. La conseguenza di questa procedura potrebbe essere la cancellazione del debito, oppure questo rimarrà e sarà riaffidato all’ente iniziale.

Casi di esclusione dal discarico automatico

La procedura di discarico sarà automatica per l’Agenzia delle Entrate dopo 5 anni in cui il debito non è stato effettivamente riscosso. Tuttavia il meccanismo non si applicherà, come spiegato dal comunicato stampa del governo, in alcune casistiche specifiche.

Si prende in considerazione la data del 31 dicembre del quinto anno successivo al momento in cui il debito è stato affidato all’Agenzia delle Entrate per la riscossione. Il discarico non avviene a questa data se sono presenti procedure esecutive pendenti o concorsuali, ma anche se sono stati presi accordi con il fisco in base agli strumenti disponibili.

In particolare pensiamo agli accordi presi secondo il codice della crisi di impresa e di insolvenza: in questi casi si procede come stabilito, senza che venga applicato il discarico automatico.

Cosa succede alle cartelle esattoriali dopo 5 anni

Fatte queste premesse, cosa accadrà, secondo la nuova procedura di discarico, alle cartelle esattoriali dopo 5 anni che sono conservate dall’Agenzia delle Entrate, ma la cui riscossione non va a buon fine? Di fatto il carico del debito torna al soggetto che l’ha affidato all’Agenzia inizialmente, ovvero all’ente creditore.

Per fare un esempio, una multa applicata da un Comune ad un cittadino in una prima fase viene inviata per la riscossione all’Agenzia delle Entrate. Successivamente se passano 5 anni senza che la riscossione vada a buon fine, con il nuovo meccanismo la cartella torna al Comune, che può decidere di:

- procedere in autonomia alla riscossione del debito, con mezzi propri o anche affidandosi ad imprese esterne specializzate nella riscossione;

- cancellare il debito in base a criteri specifici (solo in questo caso si ha un vero e proprio stralcio);

- riaffidare all’Agenzia delle Entrate lo stesso debito, ma solamente se ha riscontrato nuovi e significativi elementi reddituali o patrimoniali del debitore, per cui la situazione cambia.

L’ente creditore può comunque contestare l’eventuale prescrizione del debito, con la conseguente decadenza del diritto al credito. In ogni caso verranno svolti dei controlli specifici da parte del Ministero dell’Economia e delle Finanze, per cui si attendono ulteriori disposizioni.

Stralcio automatico cartelle per debiti fiscali

Abbiamo visto che con questo meccanismo l’Agenzia delle Entrate riaffiderà il debito all’ente creditore, ma cosa accadrà per i debiti di tipo fiscale? Pensiamo ad esempio a tasse non pagate, Irpef non versata correttamente o a debiti similari.

In questi casi l’Agenzia potrà scegliere di applicare un vero e proprio stralcio se riterrà di non poter ulteriormente procedere alla riscossione. Questi casi sono limitati a situazioni in cui il contraente è considerato nullatenente, non in grado di saldare le somme dovute.

Precisiamo anche che sono istituite nuove regole sulla rateizzazione, per consentire più facilmente ai contribuenti di pagare le somme arretrate, tramite una dilazione che nei prossimi anni potrebbe arrivare anche a 120 rate.

Discarico automatico anticipato

Infine esiste l’eventualità che il discarico automatico venga messo in opera in anticipo rispetto ai 5 anni stabiliti dalle nuove regole.

L’Agenzia delle Entrate potrà procedere in questo modo se rileva la chiusura del fallimento o della liquidazione giudiziale, oppure se non sono presenti beni del debitore su cui può essere portata avanti la riscossione.

In tutti gli altri casi l’Agenzia delle Entrate continuerà con i meccanismi di riscossione ordinari, richiedendo ai soggetti che hanno un debito di saldarlo al fisco o agli enti creditori.

- Comunicato stampa del Consiglio dei Ministri n.73, 11 marzo 2024, governo italiano, governo.it ↩︎

Valeria Oggero

Giornalista