- Il Quadro RH del Modello Redditi PF fa riferimento ai redditi derivanti dalla partecipazione in società di persone e soggetti ad esse equiparati.

- i soggetti interessati devono fornire informazioni dettagliate sui redditi e le quote di reddito imputate a ciascun socio o associato.

- Il Quadro RH si compone di quattro sezioni, ma non è necessario per tutti compilarle nell’interezza.

La compilazione accurata della dichiarazione dei redditi è un obbligo fiscale fondamentale. Tra le sezioni di questo documento, nel fascicolo 2, si trova il Quadro RH, che è specificamente dedicato alla raccolta delle informazioni relative ai redditi derivanti dalla partecipazione in società di persone e soggetti ad esse equiparati.

Nel presente articolo, esploreremo in dettaglio cos’è il Quadro RH, chi è tenuto a compilarlo e come completarlo correttamente.

Indice

Cos’è il Quadro RH in dichiarazione dei redditi

Il Quadro RH è una sezione del modello Redditi PF utilizzata per la compilazione della dichiarazione dei redditi delle persone fisiche. Questo Quadro è specificamente destinato a raccogliere le informazioni relative ai redditi derivanti dalla partecipazione in società di persone e soggetti ad esse equiparati.

Il Quadro RH riepiloga i dati relativi ai soci o associati che risultano tali alla chiusura dell’esercizio fiscale. Questo significa che il reddito prodotto dalla società deve essere attribuito solo ai soci o associati che ricoprono tale qualità alla data di chiusura dell’esercizio.

Nel quadro devono essere indicati anche:

- i proventi conseguiti in sostituzione dei redditi prodotti in forma associata;

- le indennità di risarcimento per la perdita dei redditi, ad eccezione dei danni derivanti da invalidità permanente o morte.

Il principio di trasparenza fiscale impone che l’attribuzione del reddito ai soci avvenga nello stesso periodo d’imposta di produzione dello stesso, indipendentemente dall’effettiva percezione da parte dei soci. Ciò significa che il reddito viene imputato ai soci anche quando non vengono distribuiti utili.

Nel caso si verifichino variazioni nella compagine sociale, come cessione di quote, recessi o esclusioni, le quote non devono necessariamente essere determinate prima dell’inizio del periodo d’imposta. Nel Quadro RH, ai nuovi soci viene attribuito il reddito calcolato in base alla loro quota per l’intero periodo di imposta, mentre ai vecchi soci uscenti non viene attribuita alcuna quota di reddito.

Compilando il Quadro RH, i soggetti interessati devono fornire informazioni dettagliate sui redditi e le quote di reddito imputate a ciascun socio o associato, nonché sulle ritenute d’acconto e i crediti d’imposta pertinenti.

Chi deve compilare il Quadro RH

Il Quadro RH deve essere compilato dai soggetti che nel periodo d’imposta hanno percepito redditi derivanti dalla partecipazione in società di persone e soggetti ad esse equiparati. Pertanto, sono tenuti a compilare il Quadro RH:

- società di persone: questo include società semplici, società in nome collettivo, società in accomandita semplice, società di fatto e società di armamento. I soci di queste società devono compilare il Quadro RH per dichiarare i redditi derivanti dalla loro partecipazione nella società;

- associazioni professionali: le associazioni professionali che operano come società di persone devono compilare il Quadro RH per dichiarare i redditi attribuiti ai loro associati;

- imprese familiari: le imprese familiari devono compilare il Quadro RH per dichiarare i redditi attribuiti ai collaboratori familiari;

- aziende coniugali non gestite in forma societaria;

- membri di gruppi Europei di Interesse Economico (GEIE): se residente in Italia o ha stabili organizzazioni sul territorio italiano, deve compilare il Quadro RH;

- soci in regime di trasparenza fiscale: se una società di capitali, come una società per azioni o una società a responsabilità limitata, ha optato per la trasparenza fiscale, deve compilare il Quadro RH per dichiarare i redditi attribuiti ai soci.

È importante notare che questa sezione deve essere compilata solo dai soggetti che hanno effettivamente percepito redditi dalla partecipazione in società di persone e soggetti ad esse equiparati. Non tutti i contribuenti sono tenuti a compilare questo quadro, ma solo coloro che soddisfano i requisiti sopra elencati.

Come compilare il Quadro RH

Vediamo qui di seguito una breve guida di come procedere alla compilazione del Quadro RH, ricordando che è sempre possibile farsi affiancare da un professionista commercialista.

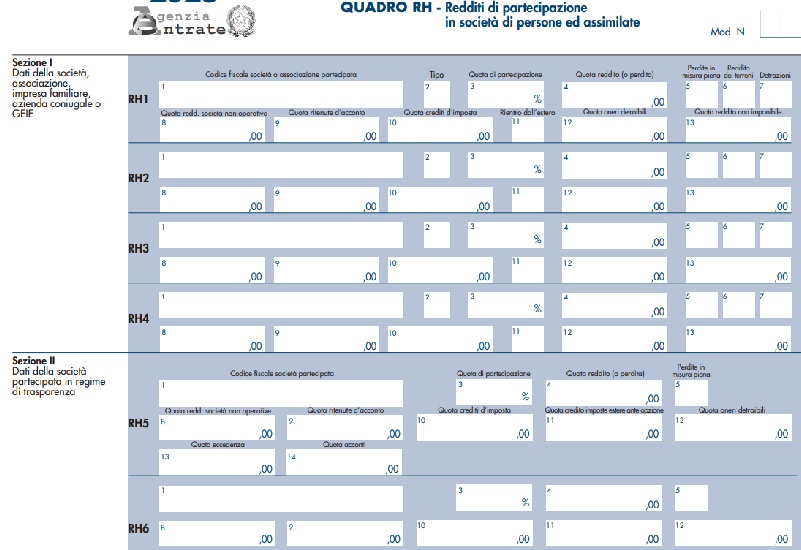

Sezione I: dati della società, associazione, impresa familiare, GEIE

Compila i campi da RH1 a RH4 indicando le informazioni richieste in corrispondenza di ciascun campo del Rigo RH1. Questi campi includono dati come:

- il codice identificativo dell’ente;

- la denominazione dell’ente;

- il codice fiscale dell’ente;

- l’anno di riferimento.

Le colonne vanno compilate come indicato nella seguente tabella.

| Colonna | Informazioni per la compilazione |

| Colonna1 | Codice fiscale della società o dell’associazione partecipata |

| Colonna 2 | Codice tipologia di società o associazione partecipata |

| Colonna 3 | Quota di partecipazione al reddito della società partecipata |

| Colonna 4 | Quota del reddito o perdita della società partecipata imputata al dichiarante |

| Colonna 5 | Barrare per la perdita d’impresa in misura piena |

| Colonna 6 | Barrare se la società partecipata attribuisce una quota di reddito dei terreni |

| Colonna 7 | Barrare se spetta la detrazione di cui all’art. 13, comma 5 del TUIR |

| Colonna 8 | Quota di reddito “minimo” derivante dalla partecipazione in società non operative |

| Colonna 9 | Quota delle ritenute d’acconto, subite dalla società partecipata, imputata al dichiarante |

| Colonna 10 | Quota dei crediti d’imposta spettante al dichiarante |

| Colonna 11 | Codice tipologia di redditi |

| Colonna 12 | Quota degli oneri detraibili imputati al dichiarante |

| Colonna 13 | Quota del reddito fondiario non imponibile |

Sezione II: dati della società partecipata in regime di trasparenza

Se hai una società partecipata in regime di trasparenza, compila i campi pertinenti in questa sezione. Questi campi includono informazioni sulla società partecipata, come:

- il codice identificativo;

- la denominazione;

- il codice fiscale.

Abbiamo riportato nella seguente tabella le istruzioni per la compilazione.

| Colonna | Informazioni per la compilazione |

| Colonna 1 | Il codice fiscale della società partecipata trasparente |

| Colonna 3 | La quota di partecipazione agli utili espressa in percentuale |

| Colonna 4 | La quota del reddito o perdita della società partecipata imputata al dichiarante |

| Colonna 5 | Barrare nel caso in cui l’eventuale perdita d’impresa sia utilizzabile in misura piena |

| Colonna 8 | Quota di reddito “minimo” derivante dalla partecipazione in società non operative |

| Colonna 9 | Quota delle ritenute d’acconto, subite dalla società trasparente, imputata al dichiarante |

| Colonna 10 | Quota dei crediti d’imposta spettanti al dichiarante |

| Colonna 11 | Quota del credito per imposte pagate all’estero relative a redditi prodotti |

| Colonna 12 | Quota degli oneri detraibili imputati al dichiarante |

| Colonna 13 | Quota di eccedenza dell’IRES |

| Colonna 14 | Quota degli acconti versati dalla società trasparente per la parte imputata al socio. |

Sezione III: determinazione del reddito

Questa sezione contiene i righi da RH7 a RH18. Per compilare i righi da RH7 a RH18, che sono comuni alle sezioni I e II, il dichiarante deve sommare gli importi nei campi comuni.

Se si compilano più moduli, i dati di questa sezione vanno inseriti solo nel primo modulo. Se si partecipa a soggetti che svolgono attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale (ISA), barrare la casella accanto a questa sezione.

Per tali soggetti, i versamenti anticipati vengono effettuati in due rate, ciascuna pari al 50% come indicato nel rigo RN62. In questa sezione, dovrai fornire i dettagli relativi a:

- reddito d’impresa ai fini dell’IRPEF;

- quote di reddito;

- ritenute d’acconto;

- crediti d’imposta spettanti a ciascun collaboratore.

Sezione IV: riepilogo

La sezione riepilogo del documento richiede diverse informazioni da riportare nei righi da RH19 a RH25, che servono per riassumere i dati raccolti nelle sezioni precedenti e fornire un quadro generale delle cifre chiave:

- rigo RH19 richiede di indicare la somma totale delle colonne 9 dei righi da RH1 a RH6. Questo valore rappresenta una sintesi degli importi riportati nelle colonne corrispondenti dei righi precedenti;

- rigo RH20: nella colonna 2 va riportata la somma delle colonne 10 dei righi da RH1 a RH6. Inoltre, nella colonna 1 di questo rigo, si richiede di indicare l’importo del credito d’imposta relativo ai fondi comuni di investimento, prendendolo da un prospetto fornito dalla società partecipata;

- rigo RH21: si chiede di inserire il totale delle colonne 11 dei righi RH5 ed RH6. Questo valore rappresenta la somma degli importi presenti nelle colonne corrispondenti dei righi specificati;

- rigo RH22: è necessario indicare il totale delle colonne 12 dei righi da RH1 a RH6. Questo valore rappresenta la somma degli importi riportati nelle colonne corrispondenti dei righi precedenti;

- rigo RH23, viene richiesto di indicare il totale delle colonne 13 dei righi RH5 ed RH6, mentre nel rigo RH24 si richiede il totale delle colonne 14 dei righi RH5 ed RH6;

- rigo RH25, è necessario fornire l’ammontare delle imposte pagate dalle imprese partecipate residenti in Stati o territori con un regime fiscale privilegiato.

Quadro RH – Domande frequenti

Il Quadro RH nella dichiarazione dei redditi è utile a dichiarare le quote di reddito derivanti da partecipazioni in società e associazioni o imprese familiari o coniugali.

Il Quadro RH dev’essere compilato da tutti quei soggetti che necessitano di dichiarare le quote di reddito derivanti da partecipazioni in società ed associazioni o imprese familiari o coniugali. Scopri i dettagli qui.

Si utilizza il Quadro RH del Modello Redditi PF, inserendo tutte le informazioni sull’ente e sui redditi.

Francesca Di Feo

Redattrice Partitaiva.it