- Gli immobili da dichiarare nel Modello 730/2023 vanno inseriti nel Quadro B della dichiarazione dei redditi.

- In caso di immobili inagibili, il contribuente può avviare una procedura catastale che permetterà di ottenere la variazione dell’accertamento catastale.

- La procedura deve essere avviata entro il 31 gennaio, inviando all’Agenzia delle Entrate una denuncia di variazione.

Il Modello 730/2023 è la dichiarazione dei redditi che i contribuenti che lavorano come dipendenti in un’azienda e i pensionati devono presentare entro la scadenza del 2 ottobre.

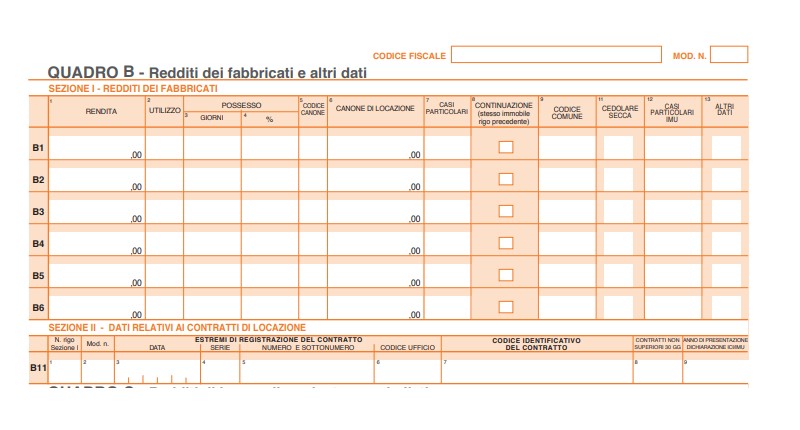

Questo modello è composto da dieci quadri, ognuno relativo a un aspetto dei redditi e del patrimonio del dichiarante. In particolare, il Quadro B è quello relativo ai Redditi dei fabbricati.

In questo quadro devono essere dichiarati tutti i redditi che derivano dal possesso dei fabbricati, anche se si tratta dell’abitazione principale. Ma cosa fare quando il contribuente è titolare di un immobile inagibile? Andrà comunque inserito nella dichiarazione?

Se anche tu devi effettuare la dichiarazione dei redditi e ti ritrovi in questa situazione, continua a leggere la guida per scoprire come compilare il Modello nel modo corretto e senza commettere errori.

Indice

I Quadri del Modello 730

Il Modello 730 è composto da 10 Quadri, che sono:

- Quadro A – Redditi dei terreni;

- Quadro B – Redditi dei fabbricati e altri dati;

- Quadro C – Redditi di lavoro dipendente ed assimilati;

- Quadro D – Altri redditi;

- Quadro E – Oneri e spese;

- Quadro F – Acconti, ritenute, eccedenze e altri dati;

- Quadro G – Crediti d’imposta;

- Quadro I – Imposte da compensare;

- Quadro K – Comunicazione dell’amministratore di condominio;

- Quadro L – Ulteriori dati.

Perciò, il Quadro B è quello dedicato ai fabbricati e quindi quello da compilare per gli immobili inagibili.

Quadro B del Modello 730: immobili inagibili

Nel Quadro B del Modello 730 vanno dichiarati gli immobili che generano reddito. Tuttavia, quando un immobile è inagibile, difficilmente questo può generare reddito. Per questo il Fisco dà in questi casi il diritto di aggiornare la rendita catastale.

Questo è consentito in due casi specifici:

- accertato degrado fisico: in caso di immobili diroccati, pericolanti o fatiscenti;

- obsolescenza funzionale, strutturale e tecnologica non superabile effettuando interventi di manutenzione.

Solamente in queste due casistiche è, quindi, consentito attivare la procedura catastale. Mediante la variazione della rendita catastale, infatti, l’immobile risulterà privo dei requisiti che rendono l’immobile una fonte di reddito.

Procedura catastale per variazione di destinazione

Per avviare la procedura catastale per variazione di destinazione il contribuente deve prima di tutto inoltrare una denuncia di variazione agli uffici competenti e all’Agenzia delle Entrate.

In questa denuncia dovrà essere inclusa anche l’attestazione degli organi comunali o di eventuali ulteriori organi competenti.

La procedura deve essere avviata entro il 31 gennaio e in questo modo avrà effetto per tutto l’anno in corso e per gli anni a seguire. Naturalmente, l’unità immobiliare deve risultare di fatto non utilizzata e non utilizzabile.

Una volta avviata la procedura, però, l’immobile dovrà ugualmente essere inserito nel Modello 730/2023. Ma vediamo nel dettaglio come registrare l’immobile nel modello dopo la denuncia di variazione.

Quadro B del Modello 730/2023 per immobili inagibili: come si compila

Una volta completata la procedura di variazione catastale dell’immobile inagibile, quest’ultimo dovrà essere dichiarato nel Quadro B del Modello 730/2023.

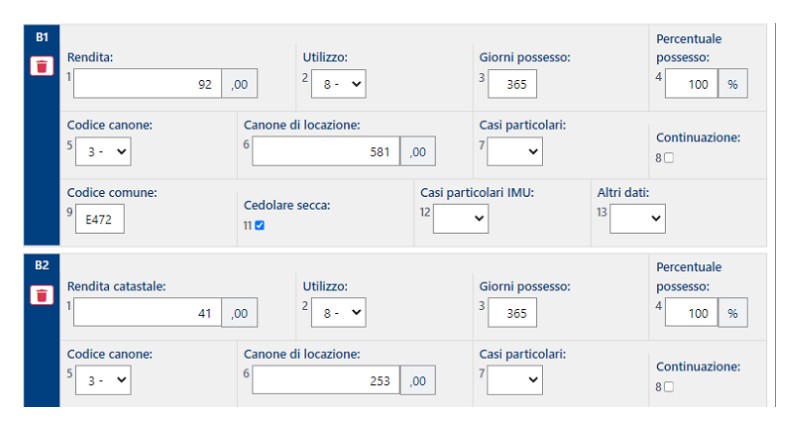

Il contribuente, quindi, dovrà indicare:

- il codice “3” nella colonna 7 “CASI PARTICOLARI”;

- la dichiarazione della nuova rendita attribuita dai competenti uffici dell’Agenzia delle Entrate e, in mancanza, la rendita presunta.

Tuttavia, se il contribuente non ha avviato la procedura di variazione, il reddito dell’immobile sarà assoggettato a imposizione secondo i criteri ordinari.

Solamente in un caso il contribuente è esentato dalla presentazione della denuncia di variazione, ossia quando l’immobile è distrutto o reso inagibile a seguito di eventi calamitosi e ciò risulta da un certificato del Comune che ne attesta la distruzione o l’inagibilità totale o parziale del fabbricato.

I codici da selezionare nella colonna 7 casi particolari variano in base alla causa che rende inagibile l’immobile. I codici sono:

- codice 1: se l’immobile è distrutto o inagibile a causa di eventi sismici o altri eventi calamitosi ed è escluso dall’imposizione dalla certificazione da parte del Comune che ne attesta la distruzione o l’inagibilità. Di conseguenza andrà indicato il codice “9” nella colonna 2 “Utilizzo”;

- codice 3: se l’immobile è inagibile per altre cause per cui il contribuente ha fatto richiesta di revisione della rendita. In tal caso va indicato il codice “9” nella colonna 2 “Utilizzo”.

Eventi calamitosi avvenuti nel 2022

L’Agenzia delle Entrate chiarisce nelle istruzioni del 2023 che:

“Se nel corso del 2022 è variato l’utilizzo dell’immobile (abitazione principale, a disposizione, locata con tassazione ordinaria, locata con cedolare secca, ecc.) o la quota di possesso o se a seguito di calamità è stato distrutto o dichiarato inagibile, vanno compilati più righi, uno per ogni situazione”.

In questo caso, infatti, andrà barrata la casella “Continuazione” di colonna 8 e dovranno essere compilati due righi per lo stesso immobile.

Nel primo rigo si inseriscono i dati relativi al periodo precedente alla data di calamità mentre nel secondo si farà riferimento al periodo successivo. A questo punto andrà indicato in colonna 7 il codice 1 e andrà barrata la casella di colonna 8 in modo da specificare, così, che si tratta del medesimo fabbricato.

Se i righi non sono sufficienti per indicare tutti i fabbricati, a questo punto dovrà essere compilato un quadro aggiuntivo.

Modello 730/2023: cos’è e quando va presentato

La dichiarazione dei redditi è un modello che i contribuenti devono presentare annualmente se hanno percepito durante l’anno dei redditi che superano un certo importo.

Per i lavoratori dipendenti e i pensionati, il modello da presentare è il Modello 730. Invece, i lavoratori autonomi presentano un altro modello, il Modello Redditi Persone Fisiche.

Mediante questo modulo il contribuente comunica al Fisco l’entità del reddito e le imposte pagate. I redditi che devono essere comunicati all’Agenzia delle Entrate con la dichiarazione dei redditi sono:

- redditi da lavoro dipendente, di pensione e redditi assimilati;

- redditi dei terreni e dei fabbricati;

- redditi di capitale;

- redditi di lavoro autonomo senza partita Iva;

- alcuni redditi “diversi”;

- alcuni redditi a tassazione separata.

Il modello 730 può essere presentato in quattro modi:

- al datore di lavoro o all’ente pensionistico, solamente se questi hanno comunicato la disponibilità alla raccolta ed alla trasmissione telematica all’Agenzia delle Entrate;

- ad un centro di assistenza fiscale (CAF);

- ad un professionista abilitato;

- in autonomia attraverso i servizi telematici dell’Agenzia delle Entrate, attraverso il 730 precompilato.

La scadenza della presentazione del Modello 730 per il 2023 è il 2 ottobre 2023. In genere, però, la scadenza della presentazione del modello è il 30 settembre. Tuttavia, poiché il 30 settembre 2023 è un sabato, la scadenza slitta al primo giorno lavorativo successivo.

Chi deve presentare il Modello 730

L’Agenzia delle Entrate specifica quali sono i soggetti tenuti a presentare nel 2023 il Modello 730. I soggetti tenuti alla presentazione del Modello 730/2023 sono i soggetti che nel 2022 hanno percepito:

- redditi derivanti da produzione di “agroenergie” che non si considerano produttive di reddito agrario;

- redditi d’impresa, anche in forma di partecipazione;

- redditi di lavoro autonomo per i quali è richiesta la partita IVA;

- redditi di lavoro autonomo a cui, ai fini delle imposte sui redditi, si applica l’art. 50 del Tuir (soci delle cooperative artigiane);

- redditi “diversi” non compresi tra quelli indicati nel quadro D, righi D4 e D5;

- plusvalenze derivanti dalla cessione di partecipazioni qualificate e non qualificate e derivanti dalla cessione di partecipazioni non qualificate in imprese o enti residenti o localizzati in Paesi o territori a fiscalità privilegiata, i cui titoli non sono negoziati in mercati regolamentati;

- redditi provenienti da “trust”, in qualità di beneficiario.

Sono tenuti a presentare il modello anche:

- i soggetti che nel 2022 e/o nel 2023 non sono residenti in Italia;

- chi utilizza crediti d’imposta per redditi prodotti all’estero diversi da quelli di cui al rigo G4;

- i soggetti che nel 2022 hanno percepito redditi da pensione erogati da soggetti esteri, e che trasferiscono in Italia la propria residenza in uno dei comuni appartenenti al territorio del Mezzogiorno, con popolazione non superiore ai 20.000 abitanti, situati nelle regioni Sicilia, Calabria, Sardegna, Campania, Basilicata, Abruzzo, Molise e Puglia;

- i contribuenti che devono compilare il prospetto degli aiuti di Stato;

- i contribuenti che destinano a locazione breve più di 4 appartamenti.

Modello 730/2023, Quadro B – Domande frequenti

Gli immobili e i fabbricati inagibili vanno dichiarati nel Modello 730/2023 nel Quadro B. Il fisco offre, però, la possibilità di denunciare la variazione catastale entro la fine del mese di gennaio. Andrà, quindi, indicato il codice “3” nella colonna 7: “casi particolari”.

I contribuenti possono inoltrare la denuncia di variazione catastale per gli immobili inagibili presso gli uffici competenti e l’Agenzia delle Entrate entro il 31 gennaio.

Se la calamità ha reso inagibile l’immobile nel 2022 il contribuente deve compilare due righi per lo stesso immobile, uno con i dati relativi al periodo antecedente all’evento calamitoso e uno relativo al periodo successivo. Scopri i dettagli nell’articolo.

Ilenia Albanese

Esperta di finanza personale e lavoro digitale