- Il codice tributo 3844 fa riferimento all’addizionale comunale Irpef di autotassazione, e saldo dell’imposta. Il codice è stato introdotto dalla Risoluzione n. 368/E del 12/12/2007 dell’Agenzia delle Entrate.

- Il contribuente deve versare l’addizionale comunale compilando il modello F24 nella sezione IMU ed altri tributi locali.

- Il pagamento si può suddividere tra acconto e saldo, e il saldo può essere a sua volta versato in forma rateale fino ad un massimo di 9 rate.

L’Imposta sul Reddito delle Persone Fisiche ha due tipi di addizionali: l’addizionale regionale e l’addizionale comunale. Per versare quest’ultima, le persone fisiche che non hanno un sostituto d’imposta devono inserire nel modello F24 il codice tributo 3844.

Questo codice tributo si inserisce nel modello F24 nella sezione: “IMU ed altri tributi locali“, insieme al codice del Comune e al numero della rata che si sta pagando. Infatti, questo codice può essere suddiviso fino a 11 rate.

Tuttavia, l’addizionale comunale può risultare anche a credito, perciò il codice 3844 si può anche portare in compensazione con altri tributi nel modello F24.

Continua a leggere la guida per sapere quando e come versare il codice tributo 3844, come compilare il modello F24 e come si effettua il ravvedimento operoso in caso di omesso pagamento dell’imposta.

Indice

Codice tributo 3844: cos’è e a cosa si riferisce

Il decreto legislativo 360/98 stabilisce che sull’IRPEF si applicano ulteriori imposte destinate agli enti locali. Stiamo parlando dell’addizionale regionale e comunale, imposte che vengono utilizzate dai vari enti locali per garantire servizi essenziali alla cittadinanza.

I soggetti che non devono pagare l’addizionale sono:

- contribuenti soggetti all’IRES;

- soggetti che possiedono unicamente redditi esenti da IRPEF, soggetti ad imposta sostitutiva dell’IRPEF o a tassazione separata;

- contribuenti che possiedono un reddito complessivo che genera un’IRPEF (al netto di detrazioni e crediti di imposta) inferiore ai 12 euro.

Utilizzano il codice tributo 3844 per pagare questa tassa i seguenti soggetti:

- imprenditori;

- lavoratori autonomi;

- liberi professionisti.

Si tratta, quindi, di quei soggetti che, non essendo lavoratori dipendenti, non hanno un sostituto d’imposta e devono provvedere autonomamente a versare le tasse al Comune di residenza.

Aliquota addizionale comunale IRPEF

L’importo da versare a titolo di addizionale comunale varia in base al Comune in cui è stabilito il domicilio fiscale al 1° gennaio dell’anno di riferimento. Infatti, ogni Comune fissa con delibera un’aliquota ogni anno.

Tuttavia, questa non può essere superiore allo 0,8% elevabile di un ulteriore 0,3% se non si rispetta il patto di stabilità.

In più, il Comune può introdurre di una soglia di esenzione, in base al reddito complessivo del contribuente, al di sotto del quale l’addizionale non deve essere versata.

Per calcolare l’addizionale comunale bisogna applicare l’aliquota del Comune in cui si ha il domicilio fiscale al reddito complessivo ai fini fiscali del contribuente, che stabilisce l’ammontare dell’IRPEF lorda.

La rateazione dell’addizionale comunale IRPEF

Per i lavoratori dipendenti e assimilati, l’addizionale comunale viene versata dal datore di lavoro che, in quanto sostituto d’imposta, opera la trattenuta in busta paga ed effettua a sua volta il versamento.

Invece, per redditi diversi da quelli da lavoro dipendente e assimilati, l’addizionale comunale deve essere versata dallo stesso contribuente in regime di autotassazione.

Per questo versamento si utilizza il sistema di acconto e saldo, con il modello F24 per effettuare il pagamento in favore del Comune in cui si ha il domicilio fiscale al 1° gennaio dell’anno d’imposta. L’acconto è calcolato in misura del 30% del totale dovuto di addizionale comunale.

Se l’acconto supera i 12 euro deve essere versato fino ad un massimo di 9 rate entro il termine previsto per il saldo IRPEF, vale a dire il 16 giugno, o il 16 luglio applicando l’interesse dello 0,40%. Per acconti inferiori a 12 euro, il versamento si deve effettuare direttamente a saldo.

Invece, per versare il saldo dell’addizionale comunale si seguono le medesime regole previste per il saldo IRPEF. In questo caso il pagamento può essere suddiviso fino ad un massimo di 11 rate, a partire dal mese successivo a quello in cui sono state fatte le operazioni di conguaglio.

Codice tributo 3844: compilazione modello F24

Il codice tributo 3844 deve essere utilizzato dai contribuenti, proprio come per le altre imposte, con il modello F24, in modalità telematica per i titolari di Partita Iva.

Vi sono tre modalità con cui è possibile pagare i modelli F24, e sono le seguenti:

- in modo diretto dall’Agenzia delle Entrate utilizzando i servizi:

- F24 web;

- F24 online;

- canali telematici Fisconline;

- canali telematici Entratel;

- con servizi di internet banking;

- tramite intermediari finanziari abilitati.

Addizionale comunale a debito: compilazione modello F24

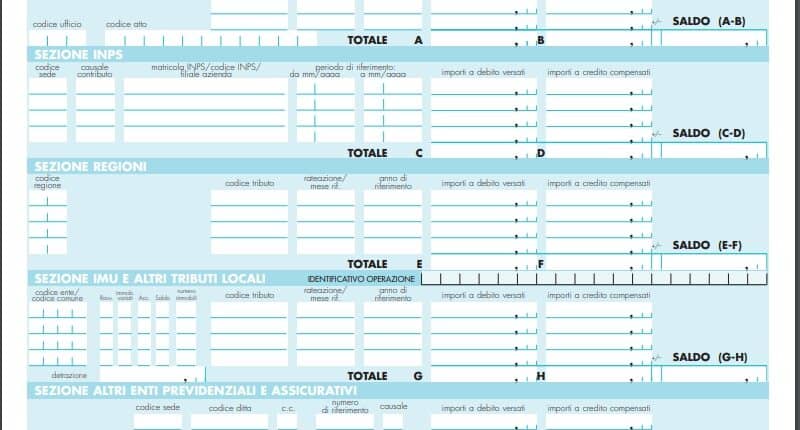

Il modello F24, compilato nella sezione IMU ed altri tributi locali, in caso di importo a debito deve essere compilato con le seguenti informazioni:

- codice ente/codice comune: inserire il codice comune dalla tabella dei Codici Catastali dei Comuni disponibile sul sito dell’Agenzia delle Entrate;

- ravv.: da non compilare;

- immob. variati: da non compilare;

- acc.: da non compilare;

- saldo: da non compilare;

- numero immobili: da non compilare;

- codice tributo: 3844:

- rateazione/mese rif: la rata che si paga (due cifre) e il numero di rate scelto (due cifre), ad esempio se si sta pagando la seconda rata di sei si scrive 0206, invece per pagare in un’unica soluzione si inserisce la cifra 0101;

- anno di riferimento: indicare l’anno d’imposta per cui si effettua il pagamento;

- importi a debito versati: indicare l’importo a debito;

- importi a credito compensati: da non compilare;

- TOTALE G: la somma degli importi a debito indicati nella sezione IMU e Altri Tributi Locali;

- TOTALE H: la somma degli importi a credito indicati nella sezione IMU e Altri Tributi Locali, non compilare se non sono presenti importi a credito;

- SALDO (G-H): indicare il saldo (TOTALE G – TOTALE H);

- detrazione: da non compilare.

Addizionale comunale a credito: compilazione modello F24

Se l’addizionale comunale IRPEF dovesse risultare a credito, in tal caso la compilazione è pressocché la stessa, ad eccezione dei seguenti campi:

- rateazione/regione/prov/mese rif: è sempre 0101;

- TOTALE G: la somma degli importi a debito indicati nella Sezione IMU e Altri Tributi Locali, non compilare se non sono presenti importi a debito;

- TOTALE H: la somma degli importi a credito indicati nella Sezione IMU e Altri Tributi Locali.

Addizionale comunale IRPEF: altri codici tributo

Oltre al codice 3844, l’Agenzia delle Entrate ha istituito altri codici tributo relativi all’autoliquidazione dell’addizionale comunare dell’IRPEF. Questi codici sono:

- codice tributo 3843: addizionale comunale all’IRPEF – autotassazione-acconto (ris. n. 368 /e del 12/12/2007);

- codice tributo 3844: addizionale comunale all’IRPEF – autotassazione – saldo – risoluzione n. 368/e del 12/12/2007;

- codice tributo 3855: addizionale comunale all’IRPEF – adeguamento dei ricavi o compensi ai parametri o studi di settore, ai sensi dell’art. 33,c.5, dl . n. 269 del 30/09/2003 ( ris. n. 368/e del 12/12/2007);

- codice tributo 3857: interessi pagamento dilazionato – autotassazione – addizionale comunale all’IRPEF (ris. n. 368/e del 12/12/2007);

- codice tributo 3872: addizionale comunale all’IRPEF rideterminata a seguito della plusvalenza non reinvestita derivante dalla cessione di partecipazione qualificata – art. 68, c. 6-bis, del tuir;

- codice tributo 8928: sanzione ai sensi dell’art. 33, comma 4, lettera b), del dl 30/09/2003, n. 269- addizionale comunale all’IRPEF (ris. n. 368/e del 12.12.07).

Codice tributo 3844: ravvedimento operoso

Se il contribuente ha omesso di effettuare il versamento del saldo dell’addizionale comunale IRPEF entro la scadenza, può ricorrere all’istituto del ravvedimento operoso per regolarizzare la posizione fiscale.

Potrà, così, versare l’imposta omessa, la sanzione ridotta e gli interessi calcolati in base al tempo trascorso dalla scadenza. Anche in questo caso bisogna utilizzare il modello F24 inserendo i seguenti codici tributo:

- codice tributo 3844: per l’imposta omessa;

- codice tributo 8928: per la sanzione pecuniaria sull’addizionale regionale;

- codice tributo 3857: per interessi sull’addizionale regionale.

Codice tributo 3844 – Domande frequenti

Il versamento dell’addizionale comunale si effettua con il sistema di acconto e saldo. L’acconto è pari al 30% dell’addizionale, mentre il saldo si può versare fino a 11 rate con modello F24 compilato nella sezione IMU ed altri tributi locali.

Per calcolare l’addizionale comunale bisogna applicare l’aliquota stabilita dal Comune in cui si ha domicilio fiscale al reddito complessivo determinato, ai fini dell’IRPEF, al netto delle deduzioni.

Si, l’acconto dell’addizionale IRPEF può essere pagata fino ad un massimo di 9 rate mentre il saldo si può suddividere fino ad un massimo di 11 rate. Ecco come funziona.

spiegato molto bene grazie