- Il codice tributo 1631 è denominato: “Somme a titolo di imposte erariali rimborsate dal sostituto d’imposta a seguito di assistenza fiscale – art. 15, comma 1, lett. a), D.Lgs. n. 175/2014”.

- Il contribuente può usare il codice tributo 1631 per utilizzare il credito vantato in compensazione con altre imposte e tasse.

- Per la compensazione del codice tributo 1631 si utilizza il Modello F24 compilando la sezione Erario.

A cosa si riferisce il codice tributo 1631? Questo codice viene utilizzato dai sostituti d’imposta per effettuare la compensazione per recuperare ritenute e crediti previsti dal 730 rimborsati ai dipendenti.

Il Modello F24 è un modulo che consente al contribuente, titolare di Partita Iva o meno, di versare contributi, tributi e tasse. Per compilare correttamente il modello bisogna conoscere i quadri di riferimento e i codici tributo da inserire.

Ma questo documento permette anche di utilizzare il credito vantato per compensare altre imposte e tasse. Al suo interno vanno inseriti i dati personali e i dati sulla somma da pagare, o ricevere in questo caso. Questo è ciò che avviene con il codice tributo 1631, con cui il contribuente può pagare altre imposte direttamente con il credito vantato, ossia in compensazione.

Indice

Codice tributo 1631: cos’è

I codici tributo sono codici identificativi che rappresentano diverse imposte, tributi e tasse. L’Agenzia delle Entrate, attraverso il Modello F24, dal codice tributo indicato individua quale tributo sta pagando il contribuente.

Per migliorare la trasparenza e semplificare le operazioni effettuate sostituti d’imposta, con l’art. 15 del Decreto legislativo semplificazioni fiscali (D.Lgs. n. 175/2014) i sostituti d’imposta sono tenuti a recuperare:

- le somme rimborsate ai dipendenti in relazione ai prospetti di liquidazione dei modelli 730 con la compensazione nel Modello F24;

- i versamenti di ritenute o di imposte sostitutive effettuati in misura superiore a quella dovuta, sempre in compensazione nei Modelli F24 dai versamenti successivi.

Con la risoluzione 13/E del 10 febbraio 2015, l’Agenzia delle Entrate ha istituito i codici tributo da utilizzare per la compensazione delle somme rimborsate e le eccedenze versate come ritenute e imposte sostitutive. Tra i codici tributo istituiti con detta risoluzione vi è anche il 1631.

Come funziona la compensazione

I codici tributo permettono di versare imposte, tasse, contributi e tributi che variano a seconda dell’operazione da effettuare. Per questo motivo è molto importante verificare il corretto inserimento nella compilazione del Modello F24.

La compensazione si attua con il Modello F24 e prevede l’utilizzo da parte dei contribuenti di crediti tributari prestabiliti dall’Agenzia delle Entrate. Il contribuente può procedere con la compensazione dei crediti spettanti e generati in periodi precedenti in due modi:

- compensazione verticale: compensazione con debiti della stessa imposta;

- compensazione orizzontale: compensazione con altri debiti e crediti.

Codice tributo 1631: a cosa si riferisce

Il codice tributo 1631 fa riferimento alla somma rimborsata dal soggetto che ha il ruolo di sostituto di imposta, dopo una avvenuta assistenza fiscale. Il codice piò indicare solamente un importo a credito da compensare o un importo a credito destinato al ravvedimento operoso.

Con il codice 1631, nello specifico, si fa riferimento agli importi a credito compensati dai datori di lavoro e sostituti di imposta ai soggetti cui prestano assistenza fiscale, in relazione ai prospetti specifici di liquidazione della dichiarazione dei redditi, ossia al Modello 730.

Con il codice tributo 1631, il contribuente ha la possibilità di pagare imposte e contributi, tra cui:

- imposte sui redditi;

- ritenute sui redditi da lavoro;

- l’IVA;

- l’addizionale regionale e comunale all’Irpef;

- i diritti camerali;

- Imu e Tasi;

- canoni di locazione Inpdad.

Quando si può effettuare la compensazione

Come abbiamo anticipato, i crediti che derivano dalla dichiarazione fiscale si possono utilizzare in compensazione di debiti fiscali e contributivi.

Tuttavia, i contribuenti possono ricorrere a tale credito in compensazione di altri debiti solamente a partire dal giorno successivo alla data in cui termina il periodo di imposta di riferimento.

Inoltre, è previsto anche un termine ultimo entro cui è possibile utilizzare la compensazione con codice tributo 1631. Una volta limite, il credito non andrà perso ma occorrerà ricordare di inserirlo nella successiva dichiarazione con un differente identificativo temporale.

Codice tributo 1631: limiti di compensazione

Per effettuare la compensazione bisogna tenere presente alcuni limiti entro i quali è possibile accedere alla compensazione del credito.

Infatti, per le compensazioni orizzontali dei crediti di imposta vi è il limite massimo di 5.000 euro annui. Una volta superato tale limite è necessaria l’apposizione del visto di conformità. Questo dovrà essere applicato da una delle seguenti figure:

- commercialista;

- esperto contabile;

- soggetto iscritto all’elenco dei revisori Legali dei conti.

Tuttavia, le somme indicate con il codice tributo 1631 non concorrono alla determinazione del tetto massimo di 700 mila euro annui fissato per le compensazioni dall’articolo 34, comma 1, della Legge 388/2000.

Codice tributo 1631 e compilazione Modello F24

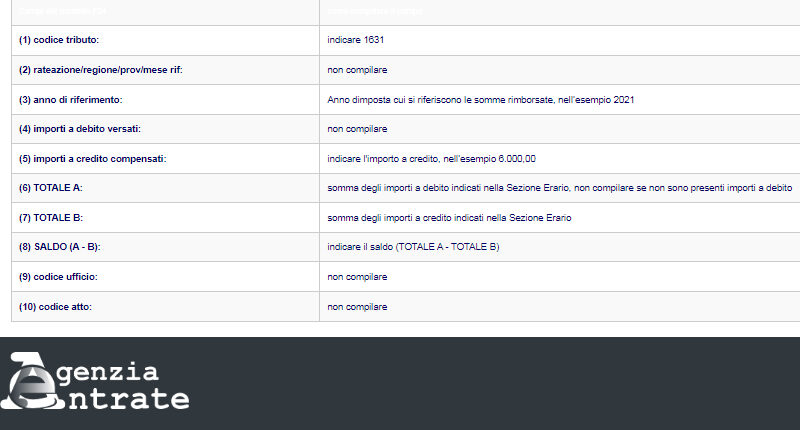

Il codice Tributo 1631 si utilizza all’interno del Modello F24 nella sezione dell’Erario. Questa, infatti, è la sezione dedicata alle imposte dirette, all’IVA, alla ritenute alla fonte e al pagamento di altri tributi. Per la compilazione del Modello F24 bisogna inserire nella prima colonna, dedicata al codice tributo, il codice 1631.

Nella la seconda colonna (rateazione/regione/ prov./mese rif.), il campo va lasciato in bianco. A seguire, nella terza colonna andrà riportato l’anno di riferimento, ossia l’anno di imposta a cui si riferisce l’importo da rimborsare.

La colonna “importi a debito versati” non deve essere compilata, al contrario della colonna “importi a credito compensati” in cui vanno inseriti gli importi spettanti al contribuente.

Si procede, poi, con la compilazione della riga del totale in cui vanno riportati gli importi complessivi. Bisogna, poi, calcolare la differenza tra gli importi a debito e quelli a credito, somma che andrà indicata nella casella”Saldo”. Infine, i campi riservati al codice atto e al codice ufficio dovranno rimanere vuoti.

Ricordiamo che per compilare il Modello F24 bisogna anche inserire, nella prima parte, i dati personali del contribuente, con:

- nome;

- cognome;

- ragione sociale;

- data e luogo di nascita.

Inserire i dati correttamente nel Modello F24 è indispensabile per poter avere accesso al credito. Infatti, se l’Agenzia delle Entrate dovesse rilevare un’errata compilazione del modello o un utilizzo del credito non corretto, può scartare il modello inviando al contribuente una ricevuta e la relativa motivazione.

Altri codici tributo in compensazione

Vi sono anche altri codici tributo da utilizzare in compensazione. Come il codice tributo 6031 si possono anche utilizzare:

- codice tributo 1627: denominato “Eccedenza di versamenti di ritenute da lavoro dipendente e assimilati”;

- codice tributo 1628: denominato “Eccedenza di versamenti di ritenute da lavoro autonomo, provvigioni e redditi diversi”;

- codice tributo 1629: denominato “Eccedenza di versamenti di ritenute su redditi di capitale e di imposte sostitutive su redditi di capitale e redditi diversi”;

- codice tributo 1669: denominato “Eccedenza di versamenti di addizionale regionale all’IRPEF trattenuta dal sostituto d’imposta”;

- codice tributo 1671: denominato “Eccedenza di versamenti di addizionale comunale all’IRPEF trattenuta dal sostituto d’imposta”.

Per consentire ai sostituti d’imposta di effettuare le compensazione, le somme rimborsate ai percipienti vengono effettuate tramite i seguenti codici tributo:

- codice tributo 1631: denominato “Somme a titolo di imposte erariali rimborsate dal sostituto d’imposta a seguito di assistenza fiscale – art. 15, comma 1, lett. a), D.Lgs. n. 175/2014”;

- codice tributo 3796: denominato “Somme a titolo di addizionale regionale all’IRPEF rimborsate dal sostituto d’imposta a seguito di assistenza fiscale – art. 15, comma 1, lett. a), D.Lgs. n. 175/2014”;

- codice tributo 3797: denominato “Somme a titolo di addizionale comunale all’IRPEF rimborsate dal sostituto d’imposta a seguito di assistenza fiscale – art. 15, comma 1, lett. a), D.Lgs. n. 175/2014”.

Invece, per il recupero dei crediti Irpef si utilizzano i codici tributo:

- codice tributo 4731: denominato “IRPEF a saldo trattenuta dal sostituto d’imposta”;

- codice tributo 3803: denominato “Addizionale regionale all’IRPEF trattenuta dal sostituto d’imposta a seguito di assistenza fiscale”;

- codice tributo 3846: denominato “Addizionale comunale all’IRPEF trattenuta dal sostituto d’imposta – mod. 730 – saldo”.

Codice tributo 1631 – Domande frequenti

Il codice tributo 1631 si utilizza in compensazione per il versamento di ritenute o di imposte sostitutive da stornare dai versamenti. Scopri come, qui.

Per compilare l’F24 con codice tributo 1631 bisogna inserire i dati anagrafici nella parte dedicata, mentre nella sezione “Erario” bisogna inserire il codice tributo, l’anno di riferimento e gli importi a credito compensati, oltre al saldo totale. Scopri qui i dettagli.

Per le compensazioni orizzontali il limite è di 5.000 euro, oltre tale importo è necessaria l’apposizione del visto di conformità da parte del commercialista, dell’esperto contabile o da un soggetto iscritto all’elenco dei revisori Legali dei conti.

egregio avrei necessità di un consiglio. un’azienda , erroneamente , ha utilizzato più volte in compensazione credito con codice 1631 ora lo deve riversare. che codice utilizzare per il riversamento e per le sanzioni?!

Buongiorno,

il codice tributo 1631 è utilizzabile solo a credito, l’equivalente a debito è il codice 4731. Le suggeriamo, in ogni caso di rivolgersi al suo commercialista.

Grazie per averci scritto

Inoltre, è previsto anche un termine ultimo entro cui è possibile utilizzare la compensazione con codice tributo 1631. Una volta limite, il credito non andrà perso ma occorrerà ricordare di inserirlo nella successiva dichiarazione con un differente identificativo temporale.

Buongiorno, gentilmente mi può dire quale identificativo temporale dovrei utilizzare?

Buonasera,

il limite dovrebbe essere il 30 aprile dell’anno successivo al sorgere del credito, come per la dichiarazione dei redditi.

Grazie per averci scritto.

Team partitaiva.it

Buongiorno,

scaduto il termine del 30/04 con quale codice si può compensare?

Grazie.

Buongiorno,

il codice tributo da utilizzare per le compensazioni irpef è quello generico 4001. In questi casi, tuttavia, è sempre opportuno approfondire con un commercialista che dovrà visionare la documentazione.

Grazie per averci scritto

come si recupera il doppio utilizzo del credito 1631?

Buonasera,

Si dovrebbe riversare con ravvedimento operoso.

allego link di riferimento AdE https://www1.agenziaentrate.gov.it/servizi/codici/ricerca/compilaf24_erario.php?CT=1631

Grazie per averci scritto. Cordiali saluti

Paritaiva.it