- Il 30 novembre 2022 scade l’invio dell’autodichiarazione degli aiuti di stato Covid-19.

- L’autocertificazione che riguarda gli aiuti di stato ricevuti nel periodo di pandemia è obbligatoria per legge, per confermare il rispetto di tutti i requisiti di accesso alle diverse misure di sostegno.

- Sono obbligati ad inviare l’autocertificazione tutti i contribuenti che hanno ricevuto anche solamente uno degli aiuti di stato proposti durante il periodo di pandemia.

Scade tra poco l’invio dell’autodichiarazione degli aiuti di stato Covid-19: si tratta di un obbligo di legge per tutti coloro che durante il periodo di pandemia hanno ricevuto uno o più aiuti di stato. Si tratta di aiuti straordinari che sono stati erogati in Europa da ciascuno stato ai propri cittadini per contrastare l’emergenza sanitaria, sulla base di specifici requisiti e condizioni.

Durante il periodo di pandemia infatti anche lo stato italiano ha messo a disposizione di cittadini e imprese diversi bonus e sostegni destinati a contrastare da un lato l’emergenza sanitaria e dall’altro lato la crisi economica conseguente.

L’autocertificazione consiste, nel dettaglio, in un obbligo così delineato: “Dichiarazione sostitutiva di atto notorio del rispetto dei requisiti di cui alle sezioni 3.1 e 3.12 del Temporary Framework per le misure di aiuto a sostegno dell’economia nell’emergenza epidemiologica da Covid-19.“

Vediamo nello specifico in questa guida di cosa si tratta, chi sono i contribuenti obbligati a inviare questa autodichiarazione, e quali sono le Faq pubblicate recentemente dall’Agenzia delle Entrate proprio in merito a questa scadenza, prevista per la fine del mese di novembre.

Indice

Autodichiarazione aiuti di stato Covid-19: cos’è

L’autodichiarazione aiuti di stato Covid-19 è una documentazione obbligatoria connessa a diversi sostegni recepiti nell’ottica del Temporary Framework, ovvero il quadro temporaneo di emergenza istituito a livello europeo. Oltre all’Italia infatti, anche gli altri stati dell’UE hanno garantito diversi sostegni economici e fiscali ai cittadini connessi al periodo di crisi straordinaria.

L’autodichiarazione va a certificare che il soggetto che ha ricevuto gli aiuti di stato abbia rispettato tutte le condizioni per riceverli, oltre ai limiti imposti, come vedremo tra poco, sui massimali che ciascun contribuente poteva ricevere sotto forma di sostegni.

In caso contrario, ovvero se un soggetto non poteva effettivamente beneficiare degli aiuti di stato ricevuti, questi dovranno essere restituiti con apposite modalità allo stato. Si tratta di un adempimento piuttosto importante, che coinvolge anche imprese e Partite Iva, e che avrà scadenza a breve, ovvero al 30 novembre 2022, secondo le più recenti proroghe.

Ricordiamo che alla stessa data scade anche l’invio di un importante documento per la dichiarazione dei redditi, ovvero il Modello Redditi Persone Fisiche. L’Agenzia delle Entrate ha recentemente messo a disposizione alcune FAQ sul portale ufficiale, per rispondere ad alcuni dei dubbi più frequenti su come presentare l’autodichiarazione per gli aiuti di stato ricevuti.

Autodichiarazione aiuti di stato Covid-19: chi deve presentarla

Secondo quanto espresso dall’Agenzia delle Entrate, a dover presentare l’autodichiarazione per gli aiuti di stato sono tutti i soggetti beneficiari degli aiuti secondo l’art. 1 del decreto del Ministro dell’economia e delle finanze dell’11 dicembre 2021.

Si tratta del documento di riferimento in cui sono indicati anche i parametri da considerare sulle agevolazioni ricevute durante il periodo di pandemia. Tutti coloro che hanno ricevuto quindi diversi tipi di sostegni nel periodo di crisi sono tenuti a presentare la comunicazione: Partite Iva, imprese e società di diverso tipo, anche nel caso della ricezione di un unico sostegno.

Un importante chiarimento da fare riguarda i soggetti che hanno chiuso la propria attività o la Partita Iva: in questi casi, l’autodichiarazione va presentata comunque, se in passato sono stati richiesti e ricevuti sostegni come aiuti di stato. Va ricordato che l’elenco dei sostegni che rientrano in questa categoria è piuttosto lungo.

La norma prevede che l’autocertificazione deve essere inviata, entro il 30 novembre, da parte di tutti gli operatori economici che hanno percepito aiuti di stato temporanei. Facciamo qualche esempio di sostegni di questo tipo:

- contributi a fondo perduto erogati a partite Iva, a soggetti che svolgono un’attività di impresa, che percepiscono reddito da lavoro autonomo o agrario;

- contributi a fondo perduto erogati alle partite Iva attive al 25 ottobre 2020, relative a settori colpiti dalle misure restrittive del governo per limitare il contagio da Covid-19;

- contributi a fondo perduto erogati in modo automatico per coloro che rispettano i requisiti di accesso;

- interventi di tipo fiscale, come la definizione agevolata delle comunicazioni in caso di irregolarità;

- interventi di tipo fiscale come la cancellazione del saldo IRAP 2019 e dell’acconto IRAP 2020;

- esenzione della rata IMU;

Sono quindi inclusi sia i contributi a fondo perduto erogati direttamente che le misure fiscali applicate per un breve periodo di tempo nel contesto del “Temporary Framework“. Sono esonerati dall’adempimento solamente coloro che hanno già provveduto a inviare l’autocertificazione in sede di richiesta del sostegno o in un momento successivo.

Come presentare l’autodichiarazione aiuti di stato Covid-19

Per presentare l’autodichiarazione, è possibile procedere in autonomia oppure affidarsi ad un intermediario, come un centro CAF oppure un professionista. L’arco temporale messo a disposizione per tale comunicazione va dal 28 aprile 2022 al 30 novembre 2022, e l’invio deve essere effettuato necessariamente per via telematica.

Attualmente l’Agenzia delle Entrate ha messo a disposizione un modello semplificato per la compilazione, tuttavia non si esclude la compilazione del prospetto “Aiuti di Stato” nel Modello Redditi 2022, tramite quadro RS del documento.

Ma quali sono, nel dettaglio, le informazioni che il contribuente è tenuto a certificare attraverso questa comunicazione? Sono prevalentemente di tre tipi:

- la dichiarazione di tutti gli aiuti di stato ricevuti nel periodo che va dal 1 marzo 2020 al 30 giugno 2022;

- che i sostegni ricevuti non superano i massimali previsti per i diversi settori, nel periodo dal 1 marzo 2020 al 27 gennaio 2021, ovvero di 800.000 euro;

- che i sostegni ricevuti non superano i massimali previsti per i diversi settori, nel periodo dal 28 gennaio 2021 al 30 giugno 2022, ovvero di 1.800.000 euro.

Va ricordato che le normative sugli aiuti di stato hanno introdotto questi massimali, oltre i quali lo stesso contribuente non può ricevere ulteriori sostegni. Tuttavia, se il limite è stato superato, è possibile in questa autocertificazione comunicare qual è la modalità con cui si intende restituire le somme eccedenti:

- restituire subito le somme in aggiunta;

- sottrarre le somme dovute ai sostegni ricevuti in un momento successivo.

Una volta inviata l’autocertificazione tramite i canali web dell’Agenzia delle Entrate, si riceverà la conferma di ricezione, e il fisco potrà applicare i controlli previsti.

Come funziona per i contribuenti con definizione agevolata

I contribuenti che si avvalgono della definizione agevolata possono presentare la dichiarazione entro il 30 novembre 2022, o entro il termine di 60 giorni dal pagamento delle somme dovute o della prima rata.

Nel caso in cui il termine cada successivamente al 30 novembre 2022, i contribuenti che hanno beneficiato anche di altri aiuti tra quelli elencati, nella sezione I del quadro A, sono tenuti a presentare due dichiarazioni:

- una dichiarazione entro il 30 novembre 2022;

- un’altra dichiarazione entro 60 giorni dal pagamento, con riferimento alla definizione agevolata. Non va presentata se nella prima dichiarazione è stata barrata la casella ES per la dichiarazione sostitutiva e sussistono ancora le condizioni.

La seconda dichiarazione va compilata barrando la casella “definizione agevolata” del riquadro “dichiarante” del frontespizio, e indicando nel quadro A solamente le informazioni nei campi che si riferiscono alla definizione agevolata. Non vanno allegati i quadri B e C.

Vanno invece considerati tutti gli aiuti già indicati nella prima dichiarazione, indicando nella sezione “superamento limiti sezioni 3.1 e 3.12 del Temporary Framework” solo l’eventuale importo che supera i limiti in base alla definizione agevolata.

Modello autodichiarazione aiuti di stato Covid-19

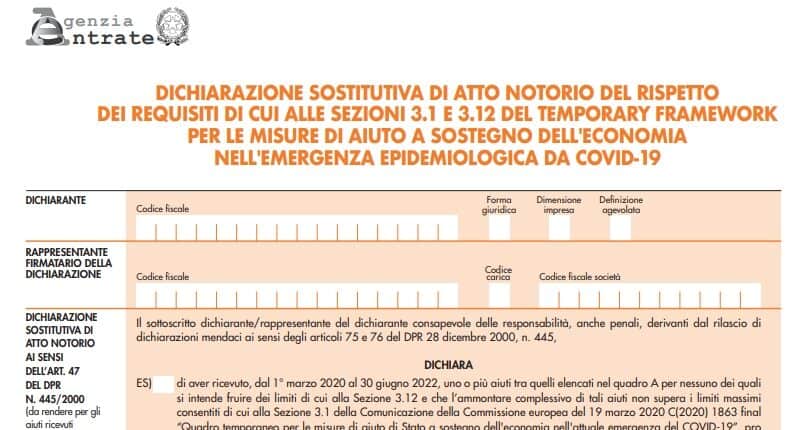

Al sito ufficiale www.agenziaentrate.gov.it è possibile trovare il modello ufficiale da compilare per l’autodichiarazione, con relative istruzioni. Vediamo in breve quali sono le sezioni da compilare nel documento:

- dati del dichiarante, nel frontespizio, come il codice fiscale del soggetto beneficiario degli aiuti di stato, ovvero la Persona Fisica o soggetto diverso (società di persone, di capitali o altre forme societarie);

- rappresentante firmatario della dichiarazione: vanno dichiarati i rappresentanti legali e che firmano la dichiarazione, ovvero il codice fiscale, nel caso in cui il beneficiario sia diverso da una Persona Fisica;

- dichiarazione sostitutiva di atto notorio: si certifica qui il rispetto dei requisiti per accedere ai sostegni, anche nei confronti dei massimali di limite;

- superamento limiti del Temporary Framework: questa parte va compilata se sono stati superati i massimali di limite per la ricezione dei sostegni, scegliendo la modalità di restituzione;

- sottoscrizione del documento: il rappresentante legale o il beneficiario devono apporre la firma;

- impegno alla presentazione telematica: il soggetto incaricato alla trasmissione deve inserire il codice fiscale, la data dell’impegno di presentazione telematica e la firma.

Scarica qui il modello autodichiarazione aiuti di stato pdf.

FAQ Agenzia delle Entrate: alcune risposte a domande frequenti

L’Agenzia delle Entrate ha risposto tramite portale ufficiale ad alcune delle domande frequenti dei contribuenti, chiarendo alcuni aspetti legati all’autodichiarazione degli aiuti di stato. Riportiamo qui alcuni dei principali quesiti con le risposte individuate nella normativa di riferimento.

- cosa succede se il contribuente sfora il massimale degli aiuti di stato? In questo caso il beneficiario deve volontariamente restituire le somme eccedenti, e può scegliere in quale modalità;

- anche le imprese cessate devono rispettare l’obbligo di comunicazione dell’autocertificazione degli aiuti di stato? Sì, perché l’obbligo è collegato all’effettiva ricezione degli aiuti, e la chiusura della Partita Iva non ne implica l’esonero;

- in caso di errori, è possibile inviare un’ulteriore dichiarazione? Sì, è possibile inviare una autocertificazione correttiva, entro il 30 novembre 2022, tenendo presente che l’ultima dichiarazione inviata sostituisce quelle precedenti;

- come si indicano i dati riguardanti le agevolazioni IMU per la comunicazione al Registro Nazionale Aiuti di Stato? Le agevolazioni IMU non possono essere indicate nel prospetto aiuti di Stato del quadro RS dei modelli REDDITI (rigo RS401) in quanto trattasi di aiuti non gestiti dall’Agenzia delle entrate e che non “transitano” nei modelli di dichiarazione dei redditi. Gli aiuti di Stato da riportare nel rigo RS401 dei modelli di dichiarazione dei redditi, infatti, sono solo quelli fiscali per i quali l’Agenzia è tenuta alla registrazione nel RNA;

- cosa succede in caso di omessa compilazione del Modello Redditi 2021? È possibile presentando una dichiarazione dei redditi integrativa. L’autodichiarazione non va a regolarizzare l’omessa dichiarazione dei redditi;

- cosa accade se un contribuente ha ricevuto solo “altri aiuti”? In questo caso è esonerato dalla presentazione dell’autocertificazione degli aiuti di stato;

- come vanno considerati i bonus per l’affitto? Vanno presentati nell’autocertificazione in base al periodo in cui il canone è stato pagato con il supporto di un aiuto di stato, in base alla data;

- come deve comportarsi il contribuente che svolge più di una attività? I massimali sono stabiliti sulla singola attività, solamente se la contabilità è separata.

Mancata presentazione dell’autocertificazione: le sanzioni

La mancata presentazione dell’autocertificazione degli aiuti di stato comporta per il contribuente delle sanzioni? Va ricordato che sono moltissimi i contribuenti coinvolti in questo obbligo, indistintamente dal settore di appartenenza, dalle tipologie di aiuti di stato richiesti e dalla modalità di ricezione.

Per tutti la scadenza è stabilita al 30 novembre 2022, tuttavia per ciò che riguarda le sanzioni, in caso di omessa autodichiarazione, non risultano presenti sanzioni comunicate in modo specifico. Tuttavia il rischio che corrono coloro che non presentano l’autocertificazione, o la presentano in modo errato, è quello di incorrere nelle conseguenze previste dall’articolo 76 del dpr n.445 del 2000.

Si tratta di conseguenze per le “dichiarazioni mendaci“, senza incorrere in sanzioni di tipo tributario. Va anche evidenziato però che la ricezione indebita di bonus e sostegni, senza possedere i requisiti per l’accesso, è di fatto un atto illecito, per cui i soggetti coinvolti possono andare incontro a diverse conseguenze.

Autodichiarazione aiuti di stato Covid-19 – Domande frequenti

Si tratta di una autocertificazione con cui i contribuenti attestano il rispetto di tutti i requisiti per i contributi e i sostegni ricevuti durante il periodo di pandemia. Ecco come presentarla.

La scadenza è stata prorogata al 30 novembre 2022. Ecco come procedere per inviare correttamente tutte le informazioni, e quali sono i soggetti obbligati.

Per fare l’autodichiarazione aiuti di stato Covid-19 è possibile procedere in autonomia online oppure affidarsi ad un intermediario, tramite modello ufficiale.

Quanto è il costo se l’invio all’Agenzia dell’Entrate lo fa il commercialista?? Grazie

Buonasera,

l’attività del commercialista non prevede più le tariffe minime. Potrebbe essere compreso nelle tariffe per le altre attività o essere conteggiato a parte. E’ consigliabile chiedere un preventivo che, per obbligo di legge, il professionista è tenuto a fornire.

Grazie per averci scritto.

Team partitaiva.it

Buongiorno,

Nel caso avessi ricevuto solo aiuti rientranti nella sezione altri aiuti non sforando comunque i massimali, ed avessi già inviato un autodichiarazione semplificata. Come posso annullare la dichiarazione inviata in quanto esonerato? Il fatto di averla inviata lostesso comporta dei problemi?

Buongiorno,

se ha inviato una comunicazione a titolo facoltativo non dovrebbero esserci problemi. Non troviamo riscontro per un annullamento del modello.

Grazie per averci scritto

Team partitaiva.it

Buongiorno,

i sussidi covid ricevuti dalle casse private (inarcassa, forense ecc) dei professionisti, vanno dichiarati oppure no?

grazie mille

Buongiorno Denise,

i sussidi in questione non vanno indicati in dichiarazione. Le consigliamo, in ogni caso, di approfondire l’argomento con il suo commercialista di fiducia.

Grazie per averci scritto

Team partitaiva.it

Buongiorno, una ditta individuale che ha percepito ad aprile 2020 e a maggio 2020 600€ tot 1200(art 28 dl 18/2020 deve dichiararlo?ho letto che questi non rientrano, è possibile?i 1000€ aiuto per calamità naturali?(art 25 dl n 34 del 2020.grazie mille

Buongiorno,

I 1.200 euro non sono da dichiarare. Gli aiuti per calamità naturali erano da dichiarare nel rigo RS 401 doc. aiuto 20 nella dichiarazione dei redditi dell’anno scorso e sono da dichiarare nell’autodichiarazione aiuti di stato di quest’anno (in modalità semplificata se li ha inseriti nella dichiarazione dell’anno scorso e se non ha percepito altri contributi).

Il nostro punto di vista non rappresenta un’attività di consulenza, per la quale le consigliamo di rivolgersi ad un commercialista.

Grazie per averci scritto

Team partitaiva.it