- Il Quadro RX all’interno del Modello Redditi PF rappresenta una sezione dedicata al risultato della dichiarazione dei redditi.

- Il Quadro RX va compilato con i dati delle imposte a debito o a credito, con le modalità di uso dei crediti e eventuali eccedenze.

- Questa parte del Modello Redditi PF va compilato sia con i dati relativi alle imposte a debito che a credito.

Il Quadro RX è l’ultima parte da compilare inerente al Fascicolo 1 del Modello Redditi PF: si tratta di una sezione dedicata al risultato della dichiarazione dei redditi presentata con le informazioni inserite fino a questo punto.

In particolare in questa parte della dichiarazione vanno indicate le imposte a debito e a credito, risultanti dalle dichiarazioni, con tutti i dati sulle modalità di utilizzo degli eventuali crediti.

Vediamo in questo articolo come si compone il Quadro RX, come compilarlo e quali informazioni importanti deve contenere.

Cos’è il Quadro RX

Il Quadro RX fa parte del Modello Redditi PF, con cui molti soggetti sono obbligati ogni anno a presentare la dichiarazione dei redditi. Questa parte in particolare serve a contenere le informazioni relative al risultato della parte precedente della dichiarazione dei redditi.

Questa parte, conclusiva del Fascicolo 1 della dichiarazione, deve contenere le indicazioni su come verranno utilizzate eventuali eccedenze di imposta, quali sono le somme a debito o a credito, e tutte le informazioni inerenti.

Per la compilazione del Quadro è consigliato procedere con l’assistenza di un intermediario abilitato, come un commercialista professionista.

Come compilare il Quadro RX

Il Quadro è composto da tre parti, ovvero:

- sezione dedicata a debiti e crediti, oltre alle eccedenze di versamento che risultano dalla dichiarazione;

- eccedenze ulteriori che non sono inserite negli altri quadri del Modello;

- crediti di imposta o eccedenze a saldo che possono essere richieste come rimborso, da usare in compensazione o per diminuire le imposte nei periodi successivi.

Vediamo qui di seguito quali sono le sezioni in cui è suddiviso questo quadro, quali informazioni devono contenere e cosa inserire nel dettaglio.

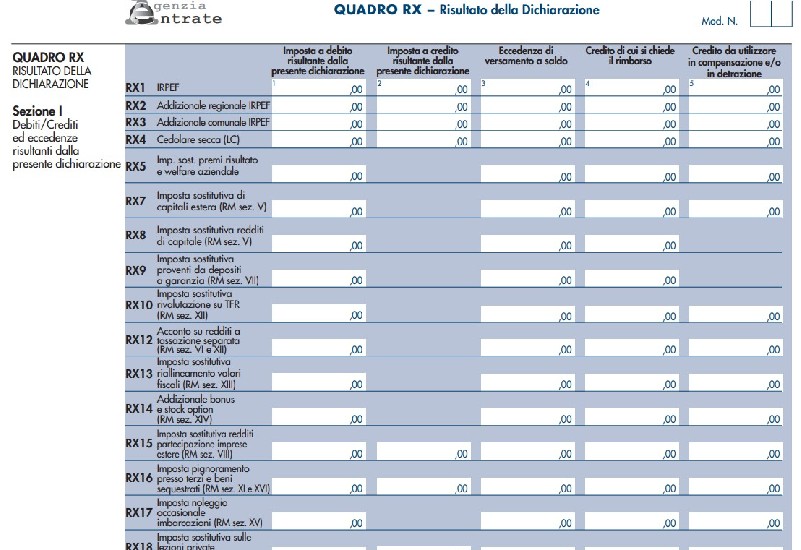

Sezione I: debiti, crediti ed eccedenze risultanti dalla dichiarazione

Questa sezione contiene le informazioni su debiti e crediti relativi alle imposte, per cui vanno anche indicate le modalità di utilizzo. I dati da indicare qui sono conseguenti alla dichiarazione complessiva presentata.

Non vanno compilati i dati se l’importo in riferimento all’Irpef o alle addizionali regionale e comunale risulta inferiore a 12 euro. Rispettivamente, vanno indicati in Colonna 1 i seguenti dati sugli importi a debito:

- rigo RX1: IRPEF (riferimento RN45);

- rigo RX2: addizionale regionale IRPEF (riferimento rigo RV7);

- rigo RX3: addizionale comunale IRPEF (riferimento rigo RV15);

- rigo RX4: cedolare secca (rigo LC1, colonna 12);

- rigo RX5: Imposta sostitutiva sui premi di risultato (riferimento rigo RC4, colonna 12);

- rigo RX7: Imposta sostitutiva di capitali estera (riferimento rigo RM12, colonna 6);

- rigo RX8: Imposta sostitutiva redditi di capitali (riferimento rigo RM13, colonna 2);

- rigo RX9: Imposta sostitutiva proventi derivanti da depositi a garanzia (riferimento RM16, colonna 2);

- rigo RX10: Imposta sostitutiva rivalutazione su TFR (riferimento RM25, colonna 40);

- rigo RX12: acconto su redditi a tassazione separata (riferimento rigo RM14, colonna 4, RM25, colonna 21, RM25, colonna 38, RM26, colonna 4, RM27, colonna 4);

- rigo RX13: Imposta sostitutiva riallineamento valori fiscali, (riferimento rigo RM28, colonna 6;

- rigo RX14: addizionale bonus e stock option (riferimento rigo RM29, colonna 5);

- rigo RX15: Imposta sostitutiva redditi partecipazione imprese estere, (riferimento rigo RM18, colonna 5);

- rigo RX16: Imposta pignoramento presso terzi e beni sequestrati (riferimento rigo RM24, colonna 7 e RM31, colonna 2);

- rigo RX17: Imposta noleggio occasionale imbarcazioni, (riferimento rigo RM30, colonna 2);

- rigo RX18: Imposte sostitutive sulle lezioni private RM- sezioneVII (riferimento rigo RM32 colonna 7);

- rigo RX19: opzione per l’imposta sostitutiva prevista dall’art.24-ter del TUIR – RM sezione XVIII (riferimento rigo RM37 colonna 4);

- rigo RX20: Imposte sostitutive plusvalenze finanziarie sezione I, II, VI (riferimento rigo RT10 e l’importo del rigo RT29);

- rigo RX21: Imposte sostitutive affrancamento quote di OICR quadro RM sezione XIX (l’importo del rigo RM 38);

- rigo RX25: Imposta sul valore degli immobili situati all’estero (riferimento rigo RW7, colonna 5);

- rigo RX26: Imposta sulle attività finanziarie detenute all’estero (riferimento rigo RW6, colonna 5);

- rigo RX31: Imposta sostitutiva per il regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità, e contribuenti con regime forfetario (riferimento rigo LM46);

- rigo RX33: Imposta sostitutiva deduzioni extracontabili (riferimento rigo RQ18 colonna 3);

- rigo RX34: Imposta sostitutiva plusvalenze beni/azienda (riferimento rigo RQ5);

- rigo RX35: Imposta sostitutiva conferimenti SIIQ/SIINQ (riferimento rigo RQ13 colonna 2);

- rigo RX36: Tassa etica (riferimento RQ49 colonna 7);

- rigo RX38: Imposta sostitutiva RQ sez. XXIII-A e B (riferimento rigo RQ92 colonna 1);

- rigo RX39: Imposta sostitutiva affrancamento RQ sez. XXIII C (riferimento rigo RQ93 colonna 2);

- rigo RX40: Imposta sostitutiva di cui al quadro RQ – sez. XXV – imposta ordinaria (riferimento rigo RQ101 colonna 1);

- rigo RX41: Imposta sostitutiva di cui al quadro RQ – sez. XXV – imposta ridotta (riferimento rigo RQ101 colonna 2).

Nella Colonna 2 vanno indicati gli importi a credito risultanti dalla dichiarazione dei redditi, ovvero vanno inserite le seguenti informazioni:

- rigo RX1: IRPEF (riferimento al rigo RN46 al netto di quanto utilizzato per pagare l’imposta sostitutiva sui maggiori valori da conferimenti a CAF, rigo RQ4);

- rigo RX2: addizionale regionale IRPEF (riferimento rigo RV8);

- rigo RX3 : addizionale comunale IRPEF (riferimento rigo RV16);

- rigo RX4: cedolare secca (riferimento rigo LC1, colonna 13);

- rigo RX15: Imposta sostitutiva redditi partecipazione imprese estere (riferimento rigo RM18, colonna 6);

- rigo RX16: Imposta pignoramento presso terzi (riferimento rigo RM24, colonna 8);

- rigo RX18: Imposte sostitutive sulle lezioni private RM- sezioneVII (riferimento rigo RM32 colonna 8);

- rigo RX20: Imposte sostitutive plusvalenze finanziarie sezione I, II, VI: (riferimento rigo RT103, colonna 3);

- rigo RX25: Imposta sul valore degli immobili situati all’estero (riferimento rigo RW7, colonna 6);

- rigo RX 26: Imposta sulle attività finanziarie detenute all’estero (riferimento rigo RW6, colonna 6);

- rigo RX31: Imposta sostitutiva per chi aderisce al regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità, e contribuenti con regime forfetario (riferimento rigo LM47);

- rigo RX36: Tassa etica (riferimento rigo RQ49 colonna 8).

La Colonna 3 deve contenere l’eventuale eccedenza a saldo, ovvero l’imposta versata in più rispetto a quanto dovuto, e l’eventuale credito risultante in misura superiore al limite annuale di 2.000.000 euro e versato in modo spontaneo.

La Colonna 4 fa riferimento al credito per cui si richiede il rimborso al fisco, e la Colonna 5 fa riferimento al credito da utilizzare in compensazione o in detrazione, tramite Modello F24.

Sezione II: crediti ed eccedenze risultanti dalle precedenti dichiarazioni

In questa sezione vanno riportati i dati relativi ai crediti che emergono eventualmente da dichiarazioni precedenti, e le Colonne vanno compilate in questo modo:

- Colonna 1: indicare il codice tributo da utilizzare;

- Colonna 2: indicare l’eccedenza o il credito precedente;

- Colonna 3: indicare l’importo compensato con Modello F24;

- Colonna 4: indicare l’importo per cui si chiede il rimborso;

- Colonna 5: va indicato l’importo residuo da compensare.

Sezione III: recupero ritenute riattribuite

In questa sezione si indicano, al rigo RX58, le seguenti informazioni:

- Colonna 1: eccedenza di ritenute dalla precedente dichiarazione;

- Colonna 2: importo relativo alla Colonna 1 utilizzato entro la data della dichiarazione in compensazione di tributi o contributi, tramite F24;

- Colonna 3: ritenute dell’impresa familiare dai collaboratori dell’impresa;

- Colonna 4: credito per cui si richiede il rimborso;

- Colonna 5: credito da utilizzare in compensazione, al lordo degli usi già effettuati.

Sezione IV: Rigo RX59

Questa parte va compilata da parte di chi non è tenuto a presentare la dichiarazione IVA, per omessi versamenti periodici di anni precedenti, se hanno effettuato i pagamenti a seguito di avvisi di irregolarità.

Quadro RX – Domande frequenti

Il Quadro RX all’interno del Modello Redditi PF va compilato con il risultato della dichiarazione dei redditi, in relazione a debiti o crediti risultanti dalle imposte.

Vanno indicate le risultanze di debito o credito dalla compilazione del Modello Redditi PF, inserendo i dati che abbiamo raccolto qui.

Il Quadro RX è la sezione finale del fascicolo 1 del Modello Redditi PF, e va compilato in questo modo.

Valeria Oggero

Giornalista