- Il codice tributo 6781 fa riferimento a: “Eccedenza di versamenti di ritenute di lavoro dipendente, assimilati e assistenza fiscale scaturente dalla dichiarazione del sostituto d’imposta – mod. 770 semplificato (risoluzione n. 9/e del 18 Gennaio 2005)”.

- Il codice 6781 viene utilizzato per compensare i versamenti delle ritenute da lavoro dipendente risultanti in eccesso.

- I sostituti d’imposta possono ricorrere al codice tributo 6781 solamente dopo aver presentato il relativo Modello 770 che riporta l’eccedenza da portare in compensazione nel Modello F24.

Il codice tributo 6781 è un codice numerico che i datori di lavoro e i sostituti d’imposta inseriscono nel Modello F24. Ma come funziona e a cosa serve?

Il datore di lavoro, in quanto sostituto d’imposta, versa per conto dei dipendenti le tasse all’Amministrazione Finanziaria. Tuttavia, può succedere che si accorga di aver pagato più tasse di quanto avrebbe dovuto. Di conseguenza, vanta un credito verso lo Stato.

A partire dal 2010 è stato stabilito che tali crediti possono essere utilizzati dai sostituti d’imposta in compensazione con altre imposte, anche dovute verso enti differenti, utilizzando il Modello F24.

Quindi il codice tributo 6781 e si riferisce ai versamenti in eccedenza di ritenute di lavoro dipendente, assimilati e di assistenza fiscale emersi dalla dichiarazione effettuata dal sostituto d’imposta.

Indice

Codice tributo 6781: che cos’è

Il codice tributo 6781 è denominato come: “Eccedenza di versamenti di ritenute di lavoro dipendente, assimilati e assistenza fiscale scaturente dalla dichiarazione del sostituto d’imposta 770 semplificato”.

Questo codice si inserisce nell’apposita colonna del Modello F24 per effettuare la compensazione dei versamenti da ritenute da lavoro dipendente che sono risultate in eccedenza. Per tale motivo, il codice tributo 6781, così come i codici 6782 e 6783 che vedremo di seguito, si utilizza solamente dopo la presentazione del relativo modello 770 in cui si evidenzia l’eccedenza delle ritenute.

Quando il sostituto d’imposta vanta un credito, per utilizzarlo in compensazione con il codice tributo 6781 si fa riferimento a quanto stabilito dal D.P.R. 10/11/1997 n.445 all’art.1:

Il sostituto di imposta che abbia effettuato un versamento di ritenute alla fonte in misura superiore rispetto a quanto effettivamente trattenuto ha facoltà di scomputare l’eccedenza dai versamenti successivi. Tale scomputo è consentito dai versamenti delle ritenute relative alle stesse categorie di reddito.

La normativa, quindi, prevede che il sostituto d’imposta possa scomputare tale eccedenza dai versamenti successivi o di chiederne il rimborso.

Quindi, utilizzando il codice tributo 6781 nel Modello F24 il sostituto d’imposta segnala le ritenute alla fonte in eccesso per recuperare la somma dei periodi d’imposta precedenti. La somma da inserire in compensazione dovrà essere indicata nel 770 semplificato.

Codice tributo 6781: come e quando si utilizza

Per rendere più chiaro l’utilizzo del codice tributo 6781 proponiamo un esempio. Il datore di lavoro di un’azienda versa i contributi e le tasse per ogni dipendente, in quanto sostituto d’imposta. Nella fase di contabilità delle spese risulta di aver versato più ritenute rispetto a quelle dovute. In tal caso il datore chiede una compensazione, sulla somma che ha versato allo Stato in eccedenza.

Per effettuare l’operazione può compilare il Modello F24 e incassare le ritenute che sono state pagate in più. Il codice tributo 6781 è stato introdotto con la Risoluzione dell’Agenzia delle Entrate n. 9/E del 18 gennaio 2005.

Il sostituto d’imposta, quindi, ha due possibilità:

- richiedere la restituzione delle cifre eccedenti per il medesimo periodo di imposta;

- ottenere la somma in eccesso nel primo periodo d’imposta inerente all’anno successivo.

Recupero delle ritenute: altri codici tributo

Sempre nell’ambito delle eccedenze di versamenti di ritenute di lavoro l’Agenzia delle Entrate ha istituito ulteriori codici tributo. Questi sono:

- codice tributo 1627: eccedenza di versamenti di ritenute da lavoro dipendente e assimilati – art. 15, comma 1, lettera b) d.lgs. n. 175/2014, per i redditi da lavoro dipendente e assimilati;

- codice tributo 1628: eccedenza di versamenti di ritenute da lavoro autonomo, provvigioni e redditi diversi – art. 15, comma 1, lettera b) d.lgs. n. 175/2014, per i redditi da lavoro autonomo, provvigioni e redditi diversi.

- codice tributo 6782: eccedenza di versamenti di ritenute di lavoro autonomo, provvigioni e redditi diversi scaturente dalla dichiarazione del sostituto d’imposta – mod. 770 semplificato (risoluzione n. 9/e del 18 Gennaio 2005), per i redditi da lavoro autonomo;

- codice tributo 6783: eccedenza di versamenti di ritenute su redditi di capitale scaturente dalla dichiarazione del sostituto d’imposta – mod. 770 ordinario (risoluzione n. 9/e del 18 Gennaio 2005), per i redditi da capitale.

Il codice tributo 1627 si utilizza per recuperare, nell’anno corrente, quello che è stato versato in eccesso. Invece, per recuperare l’importo solo dopo aver presentato il Modello 770 bisognerà inserire nel Modello F24 il codice tributo 6781.

In seguito all’istituzione dei codici tributo di cui sopra, il vigente codice tributo “1678”, denominato “Eccedenza di versamenti di ritenute di imposte erariali da utilizzare in compensazione”, si potrà utilizzare esclusivamente per compensare le eccedenze di versamenti da ritenute presenti nei quadri RZ dei modelli “Unico/società di capitali” e “Unico/enti non commerciali ed equiparati”.

Codice tributo 6781: modello 770

Come abbiamo anticipato, per poter richiedere il rimborso attraverso il codice tributo 6781 è prima di tutto necessario presentare il Modello 770 da cui si evince l’eccedenza versata dal sostituto d’imposta.

Con la compilazione del Modello 770, quindi, il codice tributo 6781 indica la somma da recuperare dal sostituto d’imposta.

Successivamente questi dovrà indicare se vuole procedere con il rimborso o con la compensazione. Non indicando alcuna delle due opzioni nel Modello 770, si procede per scomputo o compensazione e si recupera nei periodi successivi al primo anno di imposta.

Codice tributo 6781: limite compensazione

In genere, quando si riscontra un versamento di tributi eccedente a quanto realmente dovuto, si può procedere con la compensazione. Tuttavia, bisogna tenere presenti i limiti della compensazione, sia orizzontale che verticale.

La compensazione orizzontale è quella con cui il contribuente utilizza il credito vantato per compensare un debito relativo a imposte di natura diversa. Invece, la compensazione verticale consiste nel portare in compensazione il credito vantato con altri debiti relativi alla medesima imposta.

Nel caso della compensazione verticale non vi è alcun limite di importo. Invece, per la compensazione orizzontale, in base a quanto stabilito dall’art. 1, c. 72, della legge di Bilancio 2022 (L. 234/2021), il limite è di € 2.000.000.

Per i crediti di cui ai codici tributo 6781, 6782 e 6783 non vengono applicati limiti se utilizzati in compensazione ai fini del pagamento di ritenute ed imposte sostitutive. Al contrario, vi è il limite se i crediti vengono utilizzati in compensazione con altri debiti fiscali o contributivi.

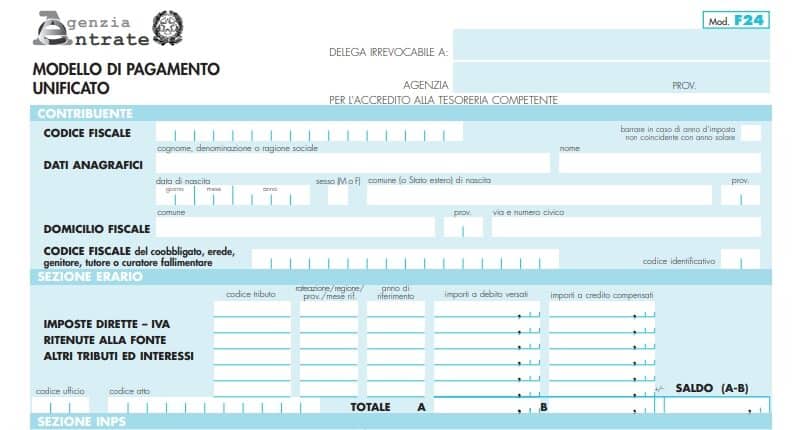

Come si compila il Modello F24 con il codice tributo 6781

Il codice tributo 6781 si utilizza nel Modello F24 e dovrà essere indicato all’interno della sezione Erario, ‘Imposte dirette – Iva – ritenute alla fonte – altri tributi e interessi’.

Essendo un codice tributo dedicato ad un’eccedenza, e quindi a un credito, la colonna in cui inserire l’importo sarà “importi a credito compensati”. Ecco in che modo bisogna compilare il modello e le informazioni da inserire, in tabella.

| Campi del modello F24 | come compilare il campo |

| codice tributo | indicare 6781 |

| rateazione/regione/prov/mese rif | non compilare |

| anno di riferimento | anno d’imposta a cui si riferisce il credito |

| importi a debito versati | non compilare |

| importi a credito compensati | indicare l’importo a credito |

| TOTALE A | somma degli importi a debito indicati nella Sezione Erario, non compilare se non sono presenti importi a debito |

| TOTALE B | somma degli importi a credito indicati nella Sezione Erario |

| SALDO (A – B) | indicare il saldo (TOTALE A – TOTALE B) |

| codice ufficio | non compilare |

| codice atto | non compilare |

Codice tributo 6781: registrazione contabile

Per registrare in contabilità il codice tributo 6781 e la compensazione del credito, bisognerà effettuare in contabilità le seguenti scritture:

- il conto “Credito Art. 1 DL 66/2014” si iscrive in bilancio nel prospetto di Stato Patrimoniale nella sezione “Crediti verso l’Erario”.

- la voce di credito viene, poi, chiusa quando verrà versato il netto delle imposte ancora dovute al Fisco.

Codice tributo 6781 – Domande frequenti

Il codice tributo 6781 si utilizza per la compensazione dei versamenti da ritenute da lavoro dipendente effettuate in eccedenza. Scopri come, qui.

Il codice tributo 6781 consente al sostituto di imposta di portare in compensazione con altre imposte gli eventuali crediti maturati dal contribuente nel corso dell’anno di imposta.

No, il codice è utilizzabile solamente per indicare un importo a credito da compensare o, in alternativa, per indicare un importo a debito per ravvedimento operoso.