- Il codice tributo 2003 è denominato come: “Ires saldo – articolo 72 del dpr 917/86 così come modificato dal dlgs 344/03- risoluzione n.76/e del 27/05/04”.

- Il codice tributo 2003, inserito nel Modello F24, permette di pagare il saldo IRES se la società decide di rateizzare i versamenti.

- L’IRES, Imposta sul Reddito delle Società, può essere pagata a rate solamente se questa supera una certa soglia minima.

Tra le imposte che le società sono tenute a pagare annualmente c’è l’IRES, l’Imposta sul Reddito delle Società, e per farlo è necessario compilare il Modello F24 e inserire alcuni codici tributo, come il codice “2003” che vedremo qui di seguito.

Quando l’imposta, calcolata sulla base del reddito generato dalla società, supera un certo importo stabilito dalla legge, può essere versata a rate. Per pagare questa tassa bisogna utilizzare il codice tributo specifico. In questa guida vedremo in che modo utilizzare il codice tributo 2003, quando bisogna pagare l’imposta, in quante rate e come funziona il ravvedimento operoso.

Indice

A cosa si riferisce il codice tributo 2003

Il Modello F24 consente ai contribuenti di pagare, attraverso il relativo codice tributo, le imposte e le tasse dovute. Il codice tributo rappresenta un codice alfanumerico che indica in modo univoco una tassa o un’imposta da pagare. Questo può anche rappresentare l’interesse o la sanzione in caso di ravvedimento operoso o, come in questo caso, una rata specifica.

I codici tributo, per quanto possano essere molto simili tra loro, indicano in modo inequivocabile un tipo di imposta, come i codici tributo relativi all’iva, all’Irpef, alla tasi o all’Imu. Come abbiamo anticipato, i codici tributo possono anche rappresentare un periodo di riferimento a cui appartiene una certa rata.

Il codice tributo “2003”, inserito nella compilazione del Modello F24, fa riferimento alla tassa da pagare dal contribuente dotato di Partita Iva che possiede redditi in denaro. Il versamento viene effettuato in banca o alle poste con l’F24 che andrà compilato nei campi che vedremo di seguito. Infatti, il codice tributo 2003 viene utilizzato per versare solamente il saldo dell’IRES.

Cos’è l’IRES

L’IRES è l’Imposta sul Reddito delle Società, un tributo dovuto dalle società di capitali che si calcola dall’utile dell’impresa e che va versato all’Agenzia delle Entrate. L’imposta, regolamentata dall’articolo 72 del TUIR, Testo Unico delle Imposte sul Reddito, si applica a tutti i redditi in denaro o in natura come:

- reddito di lavoro dipendente;

- redditi da lavoro autonomo;

- redditi di capitale;

- redditi fondiari;

- redditi d’impresa;

- redditi diversi.

Di conseguenza, i contribuenti tenuti a pagare questa tassa sono:

- le società per azioni;

- le società in accomandita per azioni;

- le società a responsabilità limitata;

- le società cooperative e di mutua assicurazione;

- le società europee e le società cooperative europee residenti nel territorio dello Stato italiano;

- gli enti pubblici e privati residenti in Italia;

- le società e gli enti di ogni tipo, compresi i trust, per i redditi che sono stati prodotti in Italia.

Tuttavia, secondo quanto stabilito dalla Legge, vi sono alcuni soggetti esonerati dal pagamento. Stiamo parlando delle amministrazioni dello Stato, dei Comuni, consorzi tra enti locali, associazioni e gli enti gestori del demanio collettivo, Province e Regioni.

L’Imposta sul Reddito delle Società è proporzionale e personale rivolta a tutte le società e si calcola applicando l’aliquota pari al 24% sulla base imponibile. L’aliquota viene stabilita dalla Legge e, con la Legge di Stabilità del 2016, tale percentuale è scesa dal 27,50% al 24% a partire dal 2017.

Codice tributo 2003: a cosa si riferisce

Il codice tributo “2003”, che fa riferimento al saldo dell’IRES, può essere sia a credito che a debito, e di conseguenza nella compilazione del Modello F24 bisognerà inserire i giusti importi nelle apposite colonne.

Ma prima di capire come funziona questo codice tributo, è necessario fare un passo indietro per capire in quali casi si utilizza tale codice nel modello F24. L’IRES è un’imposta che può essere versata in due modalità:

- in un’unica soluzione, ovvero con un unico versamento;

- a rate, se la tassa supera una certa soglia.

Nel secondo caso, a ogni rata corrisponderà un codice tributo, e per il versamento del saldo bisogna utilizzare il codice “2003”. Questo codice, inoltre, si utilizza anche nel caso in cui è necessario compensare gli importi a credito.

Codice tributo 2003: pagamento a rate

Come abbiamo visto, l’imposta può essere pagata in un’unica soluzione, oppure a rate. Per poter suddividere il pagamento del tributo a rate c’è un unico requisito: l’importo di acconto deve superare i 103 euro.

Se tale importo dovesse essere inferiore a 103 euro, le società saranno tenute in ogni caso a versare l’imposta in un’unica scadenza, ovvero entro il 30 giugno.

Il pagamento a rate deve terminare sempre entro una certa data. Sono le società stesse a decidere il numero di rate in cui suddividere il pagamento. Nel Modello F24 bisognerà, infatti, indicare il numero di rate scelte e a quale rata si riferisce il versamento.

Scadenze di pagamento

Il pagamento dell’Imposta sul Reddito delle Società deve rispettare le seguenti scadenze:

- entro il 30 giugno: la prima rata dell’acconto IRES. L’importo da versare è del 40% dell’IRES pagata l’anno precedente;

- entro il 30 novembre: la seconda rata dell’acconto IRES. L’importo dovuto è pari al 60% dell’IRES pagata l’anno precedente;

- entro il 30 giugno dell’anno successivo: è il saldo calcolato sull’utile effettivo realizzato.

Il calendario della rateizzazione dell’Ires in sei rate per il 2022 è il seguente:

| Rata | Versamento | Interessi | Versamento (con importo maggiorato dello 0,40%) | Interessi |

| 1° | 30 giugno | 0% | 22 agosto | 0% |

| 2° | 18 luglio | 0,18% | 20 agosto | 0,18% |

| 3° | 22 agosto | 0,51% | 16 settembre | 0,51% |

| 4° | 16 settembre | 0,84% | 16 ottobre | 0,84% |

| 5° | 17 ottobre | 1,17% | 16 novembre | 1,17% |

| 6° | 16 novembre | 1,50% |

Versamento IRES a rate: altri codici tributo

Gli altri codici tributo relativi ai versamenti dell’Ires sono:

- codice tributo 2001: IRES – acconto prima rata – art.72 del dpr 917/86 così come modificato dal dlgs 344/03 – risoluzione n.76/e del 27/05/04;

- codice tributo 2002: IRES- acconto seconda rata o in unica soluzione-art.72 del dpr 917/86 così come modificato dal dlgs 344/03- risoluzione n.76/e del 27/05/04;

- codice tributo 2003: IRES saldo- articolo 72 del dpr 917/86 così come modificato dal dlgs 344/03- risoluzione n.76/e del 27/05/04;

- codice tributo 2004: addizionale all’IRES – art. 31, c.3, d.l. 185/2008 – acconto prima rata;

- codice tributo 2005: addizionale all’IRES – art. 31, c.3, d.l. 185/2008 – acconto seconda rata o acconto in unica soluzione;

- codice tributo 2006: addizionale all’IRES – art. 31, c.3, d.l. 185/2008 – saldo;

- codice tributo 2018: maggiorazione IRES – acconto prima rata – art. 2, c. da 36-quinquies a 36-novies, del dl 13/08/2011, n. 138, conv., con mod., dalla l. 14/09/2011, n. 148, e succ. modif.;

- codice tributo 2020: maggiorazione IRES – saldo – art. 2, c. da 36-quinquies a 36-novies, del dl 13/08/2011, n. 138, conv., con mod., dalla l. 14/09/2011, n. 148, e succ. modif.;

- codice tributo 2025: Addizionale IRES per gli intermediari finanziari – saldo – articolo 1, comma 65, legge 28 Dicembre 2015, n. 208;

- codice tributo 2041: addizionale IRES per gli intermediari finanziari – acconto prima rata – art. 1, comma 65, legge 28 Dicembre 2015, n. 208;

- codice tributo 2042: addizionale IRES per gli intermediari finanziari – acconto seconda rata o in unica soluzione – art. 1, comma 65, legge 28 Dicembre 2015, n. 208.

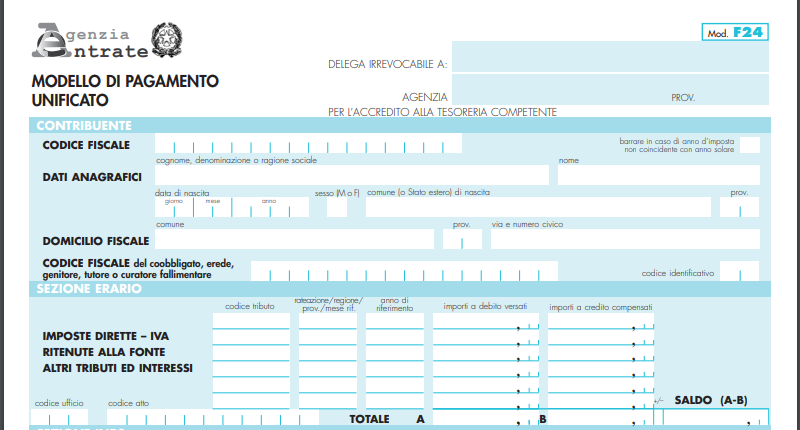

Codice tributo 2003: compilazione F24

Il saldo dell’IRES si paga con il codice tributo “2003” inserito nel modello F24. La sezione da compilare per il versamento del saldo Ires è la sezione Erario. Per compilare il modello bisogna inserire i giusti dati nei seguenti campi:

- codice tributo: 2003;

- anno di riferimento: l’anno a cui si riferisce il pagamento;

- numero di rate (ad esempio 0107 in cui le prime due cifre si riferiscono alla rata pagata mentre le altre due al numero di rate prescelto, quindi 1° rata di 7);

- Importo a debito.

Può anche capitare che l’importo del saldo IRES sia a credito. In questo caso l’importo viene inserito non nella colonna “importi a debito versati” ma nella colonna “importi a credito compensati”.

IRES: come calcolare l’imposta

Per calcolare l’imposta sul reddito delle società bisogna partire dal risultato d’esercizio del bilancio annuale. L’imposta pari al 24% si calcola sulla base imponibile che si calcola in modo differente in base al tipo di società.

Infatti, la base imponibile IRES si calcola in modo differente a seconda che si tratti di società di capitali ed enti commerciali residenti, enti non commerciali residenti o società ed enti non residenti. Una volta stabilito qual è l’ammontare dell’utile lordo fiscale si conosce la base imponibile su cui applicare l’aliquota del 24%.

Di conseguenza, nel caso in cui la base imponibile ammonta a 100.000 euro, l’IRES dovuta sarà di 24.000 euro. Per calcolare l’acconto si prende come riferimento l’imposta che è stata pagata l’anno precedente indicata al rigo RN17 del Modello Unico. Da questo importo si calcola l’acconto.

Una volta redatto il bilancio dell’anno di riferimento e calcolata la base imponibile effettiva, si calcola l’Ires effettivamente dovuta. Da questo si calcola il saldo, da versare con il Modello F24 con il codice tributo “2003”, oppure se è stato pagato più di quanto dovuto, si ha un risultato a credito.

Codice tributo 2003: ravvedimento operoso

Può succedere di pagare il saldo IRES in ritardo o con un importo inferiore a quanto realmente dovuto. In questo caso il contribuente può regolarizzare la sua posizione pagando gli interessi e una sanzione ridotta, insieme al saldo omesso. Questa operazione è chiamata ravvedimento operoso, da effettuare sempre con Modello F24.

In tal caso, nel documento bisognerà inserire i seguenti codici tributo:

- codice tributo 2003: IRES saldo- articolo 72 del dpr 917/86 così come modificato dal dlgs 344/03- risoluzione n.76/e del 27/05/04;

- codice tributo 8918: IRES – sanzione pecuniaria – dlgs 472/97- risoluzione n.76/e del 27/05/2004;

- codice tributo 1990: interessi sul ravvedimento IRES – art. 13 d.lgs. n. 472 del 18/12/1997, ris. n. 109e del 22/05/2007.

Codice tributo 2003 – Domande frequenti

Il codice tributo 2003 è denominato “IRES saldo – articolo 72 del dpr 917/86 così come modificato dal dlgs 344/03- risoluzione n.76/e del 27/05/04” e serve a pagare il saldo IRES con il Modello F24.

La scadenza del versamento del saldo dell’IRES, pagato con modello F24 inserendo il codice tributo 2003, è il 30 giugno. Tuttavia è anche possibile richiedere la rateizzazione.

Per versare il saldo IRES si utilizza il codice tributo 2003 nel Modello F24, inserendo anche il numero di rate e la rata di riferimento, l’anno di riferimento e l’importo a debito o a credito.