- Il codice tributo 3925 si riferisce al versamento dell’IMU: “imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale d – stato”.

- Per utilizzare il codice 3925 il contribuente deve compilare il modello F24 nella sezione IMU ed altri tributi locali indicando il numero di immobili.

- Il tributo si paga con il sistema di acconto e saldo, che vanno pagati rispettivamente entro il 16 giugno ed il 16 dicembre nella misura del 50% del totale.

L’IMU, o imposta municipale unica, è l’imposta che i contribuenti devono versare calcolata sulla proprietà degli immobili. I codici tributo relativi al versamento dell’IMU sono tanti, e ognuno si riferisce ad un particolare tributo.

Il codice tributo 3925 è relativo all’IMU: “imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – da versare allo Stato”. Infatti, l’IMU viene pagata in parte allo Stato e in parte al Comune di rifermento.

Il contribuente deve pagare il tributo entro le scadenze di acconto e saldo con il modello F24 compilato nella sezione IMU ed altri tributi locali. Questa imposta rientra tra le tasse delle cosiddette patrimoniali, perché colpisce un valore posseduto, indipendentemente dal fatto che produca o meno reddito.

Continua a leggere la guida per sapere come e quando versare il tributo e come effettuare il ravvedimento operoso in caso di omesso versamento.

Indice

Codice tributo 3925: cos’è e a cosa si riferisce

L’Imposta municipale unica, o imposta municipale propria, è un tributo diretto di tipo patrimoniale ed è suddiviso in “quota stato” e in “quota comune”. Infatti, allo Stato si riserva il gettito dell’imposta municipale propria derivante dagli immobili classificati nel gruppo catastale D.

I soggetti passivi dell’imposta che rientrano nel gruppo catastale D sono i proprietari di immobili a destinazione produttiva, che sono:

- opifici (D1);

- hotel e alberghi (D2);

- teatri, sale cinema o dedicate a spettacoli, concerti ed eventi simili (D3);

- centri di cura e ospedali (D4);

- assicurazioni ed intermediari finanziari (D5);

- immobili ad uso sportivo (D6);

- immobili ad uso industriale D7);

- immobili ad uso commerciale (D8);

- immobili sospesi o galleggianti (D9);

- immobili rurali (D10).

Sono proprio i proprietari di questa tipologia di immobili che dovranno versare il codice tributo 3925.

Questo codice tributo si versa con modello F24 e si riferisce al versamento dell’IMU: “imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D destinata allo Stato”. Infatti, il codice tributo 3925 deve essere utilizzato solamente per il pagamento della quota statale.

Codice tributo 3925: compilazione modello F24

Il codice tributo 3925 deve essere versato dai contribuenti con il modello F24, in modalità telematica per i titolari di Partita Iva. Sono tre le modalità con cui è possibile pagare i modelli F24, e sono:

- in modo diretto dall’Agenzia delle Entrate utilizzando i servizi:

- F24 web;

- F24 online;

- canali telematici Fisconline;

- canali telematici Entratel;

- con servizi di internet banking;

- tramite intermediari finanziari abilitati.

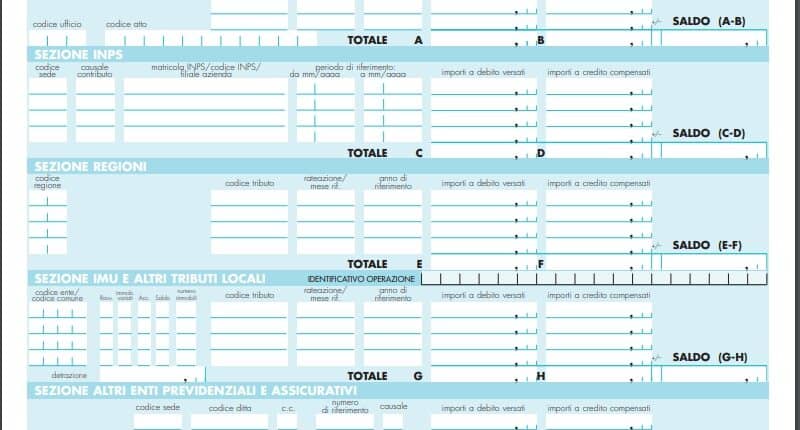

Per versare l’imposta con il codice tributo 3925 bisogna compilare il modello F24 nella sezione IMU ed altri tributi locali inserendo le seguenti informazioni:

- codice ente/codice comune: inserire il codice del comune dalla Tabella dei Codici Catastali dei Comuni presente sul sito dell’Agenzia delle Entrate;

- ravv.: barrare la casella in caso di ravvedimento;

- immob. variati: barrare se sono intervenute variazioni per uno o più immobili che richiedono la presentazione della dichiarazione di variazione;

- acc.: barrare la casella se il pagamento si riferisce all’acconto;

- saldo: barrare la casella se il pagamento si riferisce al saldo. Se il pagamento si effettua in un’unica soluzione barrare entrambe le caselle;

- numero immobili: indicare il numero degli immobili (fino a 3 cifre);

- codice tributo: 3925;

- rateazione/mese rif: da non compilare;

- anno di riferimento: l’anno d’imposta per cui si effettua il pagamento;

- importi a debito versati: inserire l’importo a debito;

- importi a credito compensati: da non compilare;

- TOTALE G: la somma degli importi a debito indicati nella sezione IMU e Altri Tributi Locali;

- TOTALE H: la somma degli importi a credito indicati nella sezione IMU e Altri Tributi Locali, da non compilare se non sono presenti importi a credito;

- SALDO (G-H): indicare il saldo (TOTALE G – TOTALE H);

- detrazione: da non compilare.

Codice tributo 3925: scadenza

L’imposta corrispondente al codice 3925 deve essere versata entro la scadenza. Questo tributo si versa con il sistema di acconto e saldo. Le scadenze da rispettare sono le seguenti:

- acconto: entro il 16 giugno ed è pari al 50% dell’imposta dovuta;

- saldo: entro il 16 dicembre ed è pari al restante 50%.

IMU: altri codici tributo

Come abbiamo anticipato, sono tanti i codici tributo istituiti dall’Agenzia delle

Entrate relativi all’IMU.

Gli altri codici tributo dell’IMU più ricorrenti ci sono:

- codice tributo 3912: IMU – imposta municipale propria su abitazione principale e relative pertinenze – COMUNE”;

- codice tributo 3913: IMU – imposta municipale propria per fabbricati rurali ad uso strumentale – COMUNE;

- codice tributo 3914: IMU – imposta municipale propria per i terreni – COMUNE;

- codice tributo 3915: IMU – imposta municipale propria per i terreni – STATO;

- codice tributo 3916: IMU – imposta municipale propria per le aree fabbricabili – COMUNE;

- codice tributo 3917: IMU – imposta municipale propria per le aree fabbricabili – STATO;

- codice tributo 3918: IMU – imposta municipale propria per gli altri fabbricati – COMUNE;

- codice tributo 3919: IMU – imposta municipale propria per gli altri fabbricati – STATO;

- codice tributo 3923: IMU – imposta municipale propria – INTERESSI DA ACCERTAMENTO – COMUNE;

- codice tributo 3924: IMU – imposta municipale propria – SANZIONI DA ACCERTAMENTO – COMUNE;

- codice tributo 3925: IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – STATO;

- codice tributo 3930: IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – INCREMENTO COMUNE;

- codice tributo 3939: IMU – imposta municipale propria per i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita – COMUNE.

Codice tributo 3925: ravvedimento operoso

Tributi come l’IMU devono essere versati entro precise scadenze, e in questo caso l’acconto deve essere pagato entro il 16 giugno mentre il saldo entro il 16 dicembre. Tuttavia, se il contribuente ha dimenticato di pagare può ricorrere all’istituto del ravvedimento operoso per correggere la sua posizione.

In questo modo il contribuente paga sia l’imposta omessa che le sanzioni e gli interessi in misura ridotta. Tuttavia, il ravvedimento operoso è consentito solamente se l’Agenzia delle Entrate non ha già avviato le procedure di controllo.

La sanzione da pagare si calcola con le seguenti percentuali:

- 0,1% per ogni giorno di ritardo (1/10 dell’1%), se il ravvedimento avviene entro i primi 14 giorni dal termine ordinario di scadenza previsto (ravvedimento sprint);

- 1,5% (1/10 del 15%), se la regolarizzazione avviene dopo il 14° giorno ma entro il 30° giorno dal termine ordinario di scadenza;

- 1,67 % (1/9 del 15%) oltre il 30° giorno ma entro il 90° dalla scadenza;

- 3,75% (1/8 del 30%), oltre il 90° giorno ma entro il termine di presentazione della dichiarazione IMU riferita all’anno d’imposta 2022;

- 4,29% (1/7 del 30%), se la regolarizzazione si effettua entro il termine di presentazione della dichiarazione relativa all’anno successivo o a due anni dall’omissione;

- 5% (1/6 del 30%) per versamenti eseguiti oltre due anni dalla scadenza;

- 6% (1/5 del 30%) se la regolarizzazione avviene dopo la constatazione della violazione.

Per compilare il modello F24 in caso di ravvedimento operoso, il contribuente dovrà inserire i seguenti codici tributo:

- codice tributo 3925 per l’imposta da versare;

- codice tributo 3924 per la sanzione;

- codice tributo 3923 per gli interessi.

Codice tributo 3925 – Domande frequenti

Il codice tributo 3925 si utilizza per il versamento di una quota dell’IMU – Imposta Municipale Propria relativa agli immobili che rientrano nel gruppo catastale D e che devono versare l’imposta allo Stato.

Il codice 3925 si usa per pagare suddividendo l’importo dovuto tra acconto e saldo Imu. L’acconto si versa entro il 16 giugno mentre il saldo si paga entro il 16 dicembre. Sia acconto che saldo ammontano al 50% del totale dovuto.

L’imposta relativa al codice 3925 si versa con modello F24 compilato nella sezione IMU ed altri tributi locali entro la scadenza. Leggi la guida per sapere quali sono le sezioni da compilare del modello F24.