- Il codice tributo 3914 si riferisce all’IMU, Imposta Municipale Propria per i terreni da versare al Comune.

- Per versare l’imposta il contribuente deve compilare il modello F24 nella sezione IMU ed altri tributi locali entro il 16 giugno per l’acconto, e entro il 16 dicembre per il saldo con l’eventuale conguaglio.

- L’IMU è un’imposta dovuta dai proprietari di fabbricati diversi dall’abitazione principale, abitazioni principali signorili, aree fabbricabili e terreni agricoli.

Una delle imposte che alcuni contribuenti sono chiamati a versare è l’IMU, l’Imposta Municipale Unica. Per effettuare tale versamento uno dei codici da utilizzare nel modello F24 è il codice tributo 3914.

Questo codice serve per versare al Comune l’IMU per i terreni di proprietà. L’Imposta Municipale Unica in questo caso si paga con il modello F24 compilato nella sezione “IMU ed altri tributi locali” entro la scadenza. Leggi la guida per sapere come compilare il modello ed effettuare il versamento dell’imposta.

Indice

Codice tributo 3914: cos’è e a cosa si riferisce

I codici tributo si utilizzano nel modello F24 per versare imposte e contributi, ma si possono utilizzare anche per compensare dei crediti vantati o per pagare sanzioni e interessi in caso di errato o mancato pagamento entro la scadenza.

Nel caso del codice 3914, questo si riferisce al pagamento dell’IMU al Comune, e più nello specifico al pagamento dell’imposta sui terreni.

L’IMU, infatti, è l’Imposta Municipale Unica che il contribuente è tenuto a versare sulla proprietà immobiliare. Tale imposta è stata istituita nel 2012 ed è associata a diversi codici tributo. Il codice 3914, nello specifico, è stato istituito dall’Agenzia delle Entrate con la risoluzione numero 29/E del 29 maggio 2020.

Con questo codice tributo, quindi, il contribuente versa la quota comunale dell’imposta sui fabbricati. Spesso si fa confusione tra il codice tributo 3914 e il codice 3915 ma, come vedremo di seguito nel dettaglio, il primo si riferisce alla quota comunale mentre il secondo a quella statale.

Discorso simile vale per i codici 3914 e 3918. Il primo, infatti, si riferisce ai fabbricati mentre il secondo fa riferimento agli immobili che rientrano nella categoria “altri fabbricati”, le seconde case e anche le prime qualora gli immobili siano classificati nel gruppo catastale A1, A8 o A9.

Come per altri versamenti dell’IMU, anche nel caso del codice 3914 il contribuente ha la possibilità di dividere a rate il pagamento dell’imposta, suddividendo il pagamento tra acconto e saldo, da versare entro le scadenze.

Codice tributo 3914: compilazione modello F24

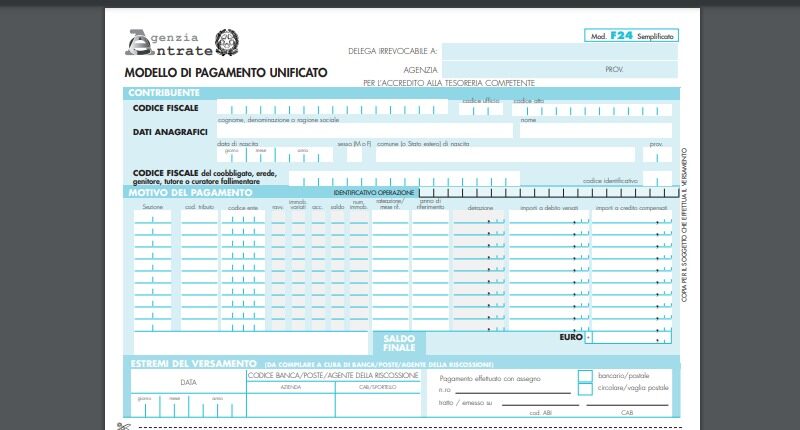

Per versare l’imposta il contribuente deve compilare il modello F24 nella sezione “IMU ed altri contributi locali” inserendo le seguenti informazioni:

- codice ente/codice comune: inserire il codice del Comune dalla Tabella dei Codici Catastali dei Comuni presente sul sito dell’Agenzia delle Entrate;

- ravv.: barrare la casella in caso di ravvedimento;

- immob. variati: barrare se sono intervenute variazioni per uno o più immobili che richiedono la presentazione della dichiarazione di variazione;

- acc.: barrare la casella se il pagamento si riferisce all’acconto;

- saldo: barrare la casella se il pagamento si riferisce al saldo. Se il pagamento si effettua in un’unica soluzione barrare entrambe le caselle;

- numero immobili: indicare il numero degli immobili (fino a 3 cifre);

- codice tributo: 3914;

- rateazione/mese rif: da non compilare;

- anno di riferimento: l’anno d’imposta per cui si effettua il pagamento;

- importi a debito versati: inserire l’importo a debito;

- importi a credito compensati: da non compilare;

- TOTALE G: la somma degli importi a debito indicati nella sezione IMU e Altri Tributi Locali;

- TOTALE H: la somma degli importi a credito indicati nella sezione IMU e Altri Tributi Locali, da non compilare se non sono presenti importi a credito;

- SALDO (G-H): indicare il saldo (TOTALE G – TOTALE H);

- detrazione: compilare con la detrazione spettante in base alle disposizioni vigenti.

Codice tributo 3914: scadenza

Come abbiamo anticipato, in questo caso per il pagamento dell’IMU sui fabbricati il contribuente può dividere il versamento dell’imposta a rate, dividendo l’intero importo tra acconto e saldo.

Per evitare di incorrere in sanzioni, il contribuente è tenuto a effettuare il versamento entro la scadenza. Le scadenze previste per questo versamento sono le seguenti:

- 16 giugno per versare l’acconto;

- 16 dicembre per versare il saldo e l’eventuale conguaglio.

Tuttavia, è possibile versare tutta l’imposta in un’unica soluzione sbarrando le caselle di acconto e saldo nel modello F24.

IMU: altri codici tributo

L’Agenzia delle Entrate ha istituito diversi codici tributo relativi all’IMU, o Imposta Municipale Propria. Ognuno fa riferimento a un preciso tributo, e i codici si utilizzano proprio come per il codice 3914 all’interno del modello F24.

I codici a cui fare riferimento sono:

- codice tributo 3912: IMU – imposta municipale propria su abitazione principale e relative pertinenze – COMUNE”;

- codice tributo 3913: IMU – imposta municipale propria per fabbricati rurali ad uso strumentale – COMUNE;

- codice tributo 3914: IMU – imposta municipale propria per i terreni – COMUNE;

- codice tributo 3915: IMU – imposta municipale propria per i terreni – STATO;

- codice tributo 3916: IMU – imposta municipale propria per le aree fabbricabili – COMUNE;

- codice tributo 3917: IMU – imposta municipale propria per le aree fabbricabili – STATO;

- codice tributo 3918: IMU – imposta municipale propria per gli altri fabbricati – COMUNE;

- codice tributo 3919: IMU – imposta municipale propria per gli altri fabbricati – STATO;

- codice tributo 3923: IMU – imposta municipale propria – INTERESSI DA ACCERTAMENTO – COMUNE;

- codice tributo 3924: IMU – imposta municipale propria – SANZIONI DA ACCERTAMENTO – COMUNE;

- codice tributo 3925: IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – STATO;

- codice tributo 3930: IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – INCREMENTO COMUNE;

- codice tributo 3939: IMU – imposta municipale propria per i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita – COMUNE.

Codice tributo 3914: ravvedimento operoso

Come abbiamo visto, nel caso del versamento dell’IMU sui fabbricati al Comune, è importante rispettare le scadenze per non rischiare di pagare delle sanzioni.

Tuttavia, l’Agenzia delle Entrate offre ai contribuenti inadempienti o che hanno commesso un errore di correggere la propria posizione fiscale in autonomia senza incorrere a pesanti sanzioni.

Questo è possibile ricorrendo all’istituto del ravvedimento operoso, consentito solamente se l’Agenzia delle Entrate non ha già avviato le procedure di controllo.

Il vantaggio di questo istituto è che offre al contribuente la possibilità di pagare una sanzione ridotta, oltre agli interessi calcolati in base ai giorni di ritardo del pagamento a partire dalla data di scadenza.

La sanzione, in questo caso, è pari a:

- 0,1% per ogni giorno di ritardo (1/10 dell’1%), se il ravvedimento avviene entro i primi 14 giorni dal termine ordinario di scadenza previsto (ravvedimento sprint);

- 1,5% (1/10 del 15%), se la regolarizzazione avviene dopo il 14° giorno ma entro il 30° giorno dal termine ordinario di scadenza;

- 1,67 % (1/9 del 15%) oltre il 30° giorno ma entro il 90° dalla scadenza;

- 3,75% (1/8 del 30%), oltre il 90° giorno ma entro il termine di presentazione della dichiarazione IMU riferita all’anno d’imposta 2022;

- 4,29% (1/7 del 30%), se la regolarizzazione si effettua entro il termine di presentazione della dichiarazione relativa all’anno successivo o a due anni dall’omissione;

- 5% (1/6 del 30%) per versamenti eseguiti oltre due anni dalla scadenza;

- 6% (1/5 del 30%) se la regolarizzazione avviene dopo la constatazione della violazione.

Per la compilazione del modello F24 in caso di ravvedimento operoso, il contribuente deve inserire i seguenti codici tributo:

- codice tributo 3914: per l’imposta da versare;

- codice tributo 3924: per la sanzione;

- codice tributo 3923: per gli interessi.

Codice tributo 3914 – Domande frequenti

Il codice tributo 3914 fa riferimento al versamento al Comune dell’IMU sui terreni, da versare entro la scadenza con il modello F24. Leggi la guida per sapere come e quando effettuare il versamento.

Il codice 3914 relativo all’IMU può essere versato in due rate (acconto e saldo): il 16 giugno e il 16 dicembre, oppure in un’unica soluzione senza dividerlo a rate. Leggi qui per sapere come compilare il modello F24 e cosa fare in caso di pagamento in ritardo.

In caso di errato o omesso versamento dell’imposta, il contribuente può ricorrere al ravvedimento operoso versando l’imposta dovuta con codice 3914, la sanzione ridotta con codice 3924 e gli interessi con il codice 3923.

Buongiorno Dottore, la tassa di cui sopra e’ dovuta anche nei terreni trascritti su atto notarile come pertinenziali ,fiscalmente riconosciuti , costituenti un unico corpo col fabbricato?

Ringrazio anticipatamente

Buonasera,

la questione è controversa e dipende non solo d’atto notarile. La questione è fiscale e, quindi, interessa il catasto e la indicazione del terreno ai fini catastali e dalle sue caratteristiche urbanistiche. E’ opportuno verificare con il comune e, eventualmente, se non si è convinti, analizzare la questione con un commercialista.

Grazie per averci scritto