- Il codice tributo 4034 è uno dei codici di riferimento per il pagamento dell’Irpef: “IRPEF acconto seconda rata o acconto in unica soluzione”.

- Se si rateizza il pagamento, il primo acconto deve essere versato entro il 30 giugno, mentre la seconda rata o il pagamento unico deve essere corrisposta entro il 30 novembre.

- Il pagamento in due rate è possibile solamente se si supera un certo importo e bisogna effettuare il versamento tramite modello F24.

Una delle imposte che i contribuenti sono tenuti a pagare annualmente è l’Irpef, l’imposta sul reddito delle persone fisiche, e per effettuare il versamento si utilizza il codice tributo 4034.

Il versamento deve essere effettuato entro la scadenza, ogni anno, attraverso il modello F24, in cui va inserito il codice tributo corrispondente.

Il codice tributo è una serie numerica da inserire nel modello F24 per effettuare i versamenti delle imposte al fisco. La serie di cifre 4034 fa riferimento al pagamento della seconda rata, o in unica soluzione, dell’acconto Irpef, ovvero l’Imposta sui Redditi delle Persone Fisiche.

Indice

Codice tributo 4034: cos’è

L’Irpef, Imposta sui Redditi delle Persone Fisiche, è una delle principali tasse presenti in Italia, ed è un’imposta che presenta quattro caratteristiche:

- diretta;

- personale;

- progressiva;

- generale.

L’imposta si basa sul presupposto che il contribuente percepisca un reddito derivante da almeno una delle seguenti categorie:

- fondiari;

- di capitale;

- di lavoro dipendente;

- di lavoro autonomo;

- di impresa;

- diversi.

I lavoratori dipendenti effettuano la dichiarazione dei redditi con il Modello 730. In questo caso l’Irpef viene pagato dal datore di lavoro, o dal sostituto d’imposta, che trattiene l’imposta dallo stipendio.

Invece, i contribuenti che presentano il Modello Redditi PF sono tenuti a versare direttamente l’imposta a saldo per l’anno in corso e gli acconti relativi all’anno successivo. Ma l’acconto Irpef è tenuto a versarlo solamente il contribuente che nel modello Redditi PF riferito all’anno precedente dichiara un’imposta superiore a 51,65 euro.

Per effettuare il versamento annuale dell’imposta si utilizza il codice tributo 4034: “IRPEF acconto seconda rata o acconto in unica soluzione”.

Codice tributo 4034: a cosa si riferisce

Il codice 4034, insieme ad altri codici tributo (come 4001 e 4033), fa riferimento all’Irpef. Tale codice deve essere inserito nel Modello F24 dai contribuenti che sono obbligati a versare la seconda rata dell’acconto Irpef o ad effettuare il versamento in un’unica soluzione.

Di conseguenza, il contribuente dovrà utilizzare questo codice tributo se sta versando:

- la seconda rata di acconto Irpef;

- l’intero acconto Irpef in una sola soluzione.

Per poter effettuare l’acconto Irpef deve presentarsi una condizione: l’imposta dichiarata nell’anno in corso, vale a dire riferita all’anno precedente, deve superare i 51,65 euro una volta sottratte le detrazioni, i crediti d’imposta, le ritenute e le eccedenze.

Bisogna, tuttavia, fare attenzione nella compilazione del Modello F24, perché con il codice tributo 4034 si sta pagando la seconda rata dell’acconto o il totale dell’acconto, e non va confuso con i codici 4033 e 4001 di cui parleremo di seguito.

Codice tributo 4034: rateizzazione

Non è sempre consentito il pagamento in due rate dell’acconto Irpef. Infatti, ciò dipende dall’ammontare dell’importo dovuto:

- versamento unico: se l’acconto è inferiore a 257,52 euro;

- due rate: se l’acconto è pari o superiore a 257,52 euro.

In caso di acconti superiori a 257,52 euro, le due rate ammontano a:

- 40% la prima rata;

- 60% la seconda.

Tuttavia, a partire dal 2020, i soggetti ISA e i soggetti che rientrano nel regime forfettario devono:

- effettuare un versamento unico se l’importo dovuto è inferiore a 206 euro;

- versare l’acconto in due rate di pari importo.

Tutte le scadenze

Il versamento dell’acconto Irpef in un’unica soluzione deve essere effettuato dai contribuenti entro il 30 novembre di ogni anno. Sempre al 30 novembre di ogni anno deve essere versato anche il secondo acconto Irpef.

Invece, nel caso in cui l’acconto supera i 257,52 euro, il contribuente può scegliere di:

- effettuare il versamento unico entro il 30 novembre con il codice tributo 4034;

- versare il 40% dell’importo maggiorato di un interesse corrispettivo dello 0,40% entro il 16 giugno con il codice tributo 4033, e procedere con il versamento del 60% entro il 30 novembre con il codice tributo 4034.

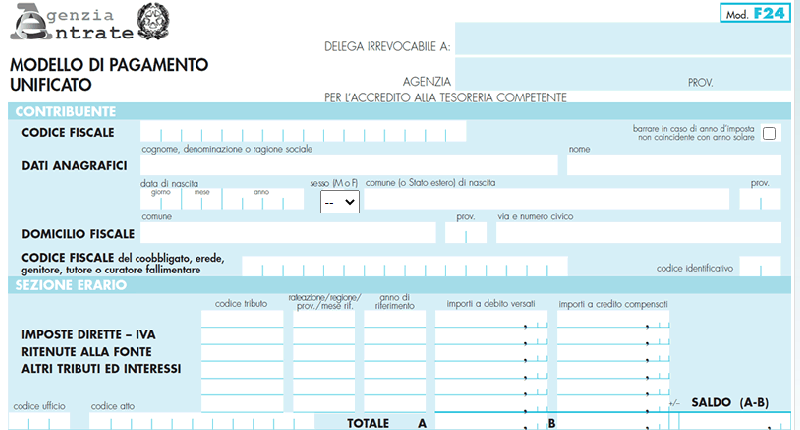

Codice tributo 4034: compilazione F24

Il versamento dell’acconto Irpef può essere effettuato online accedendo direttamente sul sito dell’Agenzia delle Entrate, oppure dal proprio conto corrente bancario. I dati da inserire all’interno del modello F24 sono:

- la sequenza di cifre relativa al versamento;

- l’anno di riferimento;

- l’importo da versare.

La sezione da compilare con il codice tributo 4034 è “Erario”. Le colonne da compilare sono:

- “codice tributo”, in cui si deve inserire il numero 4034;

- “anno di riferimento”, in cui inserire il periodo di imposta per esteso;

- “importi a debito versati”, in cui inserire l’importo dovuto per la seconda rata o l’unica soluzione di acconto dell’Irpef.

Codice tributo 4034: esempio compilazione F24

Di seguito ecco un esempio di compilazione del modello F24 in cui un contribuente è tenuto a pagare il secondo acconto Irpef pari a 6.000 euro.

| Campo | Valore |

| codice tributo | 4034 |

| rateazione/regione/prov/mese rif | non compilare |

| anno di riferimento | 2022 |

| importi a debito versati | 6.000,00 |

| importi a credito compensati | non compilare |

| TOTALE A | somma degli importi a debito indicati nella Sezione Erario |

| TOTALE B | somma degli importi a credito indicati nella Sezione Erario, da non compilare se non sono presenti importi a credito |

| SALDO (A – B) | TOTALE A – TOTALE B |

| codice ufficio | non compilare |

| codice atto | non compilare |

Altri codici tributo Irpef

Vi sono diversi codici tributo relativi all’Irpef, e ognuno si riferisce ad una tipologia di versamento. Ecco quali sono i codici tributo relativi all’Irpef:

- codice tributo 1989: Interessi sul ravvedimento IRPEF – art. 13 d. lgs. n. 472 del 18/12/1997, ris. n. 109e del 22/05/2007;

- codice tributo 4001: Irpef saldo;

- codice tributo 4033: Irpef acconto prima rata;

- codice tributo 4034: Irpef acconto seconda rata o acconto in unica soluzione;

- codice tributo 8901: sanzione pecuniaria con ravvedimento operoso Irpef.

I codici tributo 4034, 4001 e 4033 sono stati istituiti dall’Agenzia delle Entrate a partire dal 1974 e vanno utilizzati nei seguenti casi:

- codice tributo 4034: per effettuare un unico versamento dell’acconto entro il 30 novembre;

- codice tributo 4033: per versare la prima rata entro il 16 giugno, e al codice tributo 4034 per la seconda rata;

- codice tributo 4001: indica gli importi a credito e non a debito.

Calcolo dell’Irpef

Come abbiamo visto, il pagamento dell’acconto Irpef dipende dall’ammontare dell’imposta da versare. Per calcolare l’imposta sul reddito delle persone fisiche bisogna sommare tutti i redditi percepiti, e conoscere il meccanismo degli scaglioni. Si tratta di fasce di reddito a cui si applicano le rispettive aliquote.

Per il calcolo dell’Irpef gli anni scorsi erano previsti cinque scaglioni di reddito, che riportiamo qui:

- da 0 a 15.000 euro: aliquota del 23%;

- da 15.001 a 28.000 euro: aliquota del 27%;

- da 28.001 a 55.000 euro: aliquota del 38%;

- da 55.001 a 75.000 euro: aliquota del 41%;

- più di 75.000 euro: aliquota del 43%.

Tuttavia, con la Legge di Bilancio 2022 sono state rimodulate quattro aliquote. Di conseguenza, per l’anno 2022 le aliquote sono:

- fino a 15.000 euro: aliquota del 23%

- da 15.001 fino a 28.000 euro: aliquota del 25%

- da 28.000 fino a 50.000 euro: aliquota del 35%

- da 50.000 in poi: aliquota del 43%

Come funziona il ravvedimento operoso Irpef

Il contribuente, se non ha effettuato il pagamento entro la scadenza prevista per il pagamento dell’acconto Irpef, può incorrere in sanzioni amministrative legate al ritardato versamento. La sanzione base, parte dal 30% dell’importo dovuto.

Può capitare di pagare l’acconto Irpef oltre la scadenza del 30 novembre, ma in questo caso bisogna effettuare un ravvedimento operoso. Il ravvedimento permette al contribuente di regolarizzare l’omesso o l’insufficiente versamento dei tributi e prevede interessi e sanzioni ridotte.

Infatti, procedendo con il ravvedimento operoso, il contribuente può evitare sanzioni ed effettuare il pagamento in modo autonomo. Tuttavia, il pagamento deve avvenire prima dell’accertamento dell’Agenzia delle Entrate, perché solo in questo caso non vengono effettuate sanzioni.

Il ravvedimento veloce è una tipologia di ravvedimento in cui il pagamento viene effettuato entro i 14 giorni successivi alla scadenza del 30 novembre, e prevede una sanzione dello 0,2%.

Codice tributo 4034: calcolo ravvedimento operoso

Quando si effettua il versamento dell’acconto Irpef o in ritardo o con importi inferiori a quelli realmente dovuti, il rischio è quello di incorrere in sanzioni amministrative, con penali piuttosto onerose.

Con il ravvedimento operoso, però, è possibile pagare gli importi dovuti prima che l’Agenzia delle Entrate notifichi il mancato versamento e applichi le dovute sanzioni. Anche per sanare la posizione è necessario effettuare un versamento utilizzando il Modello F24, utilizzando i seguenti codici tributo:

- codice tributo 4034: indica la cifra relativa all’imposta non pagata;

- codice tributo 8901: indica la sanzione per il ritardo nel versamento;

- codice tributo 1989: indica gli interessi per il ritardo nel pagamento.

Codice tributo 4034 – Domande frequenti

Il codice tributo 4034 fa riferimento al versamento dell’acconto Irpef in un’unica soluzione o alla seconda rata se si decide di pagare l’acconto in due soluzioni.

L’acconto Irpef lo deve pagare il contribuente che nell’anno in corso, ossia relativo all’anno precedente, dichiara un’imposta superiore a 51,65 euro una volta sottratte detrazioni, crediti d’imposta, ritenute ed eccedenze.

Il modello F24 per versare l’acconto Irpef deve essere compilato nella sezione Erario inserendo il codice tributo 4034, l’anno di riferimento e l’importo da versare, se si paga l’acconto per intero o si paga la seconda rata. Per la prima rata, entro il 30 giugno bisogna inserire il codice 4033.