La cessione dei diritti d’autore è una tipologia di contratto in cui l’autore di un’opera, in cambio di un compenso economico stabilito con il proprio committente, cede la titolarità e i diritti della sua opera, quindi anche i proventi che ne potrebbero derivare.

Chi firma un contratto di questo tipo non è un lavoratore con un contratto di lavoro subordinato, quindi si impegna a realizzare un’opera frutto del proprio ingegno, senza che debba rispettare:

- orari di lavoro fissi;

- una sede di lavoro prestabilita.

L’importante è che chi produca l’opera rispetti le tempistiche e ceda i diritti legati alla pubblicazione e allo sfruttamento di quanto realizzato. La cessione dei diritti d’autore può essere per esempio applicata per la scrittura di un libro, così come di un articolo online.

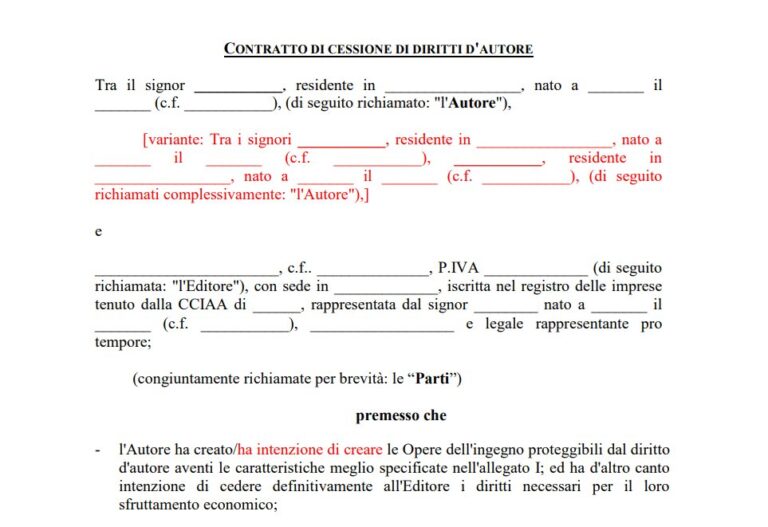

Scarica il facsimile del modello di contratto cessione dei diritti d’autore in pdf

Quando fare un contratto di cessione diritti d’autore

Un contratto di cessione dei diritti di autore è indispensabile per alcune opere di ingegno, come ad esempio:

- opere letterarie;

- opere musicali;

- opere artistiche o pittoriche;

- opere cinematografiche e teatrali;

- opere fotografiche.

In tutti questi casi è quindi necessario stipulare un contratto di cessione dei diritti di autore per poter disporre delle opere di ingegno di professionisti, letterari o artisti, con o senza Partita Iva.

Indice

Cessione diritti d’autore: come funziona

Sulla base di quanto appena detto, la cessione dei diritti d’autore corrisponde, in pratica, alla rinuncia alla paternità della propria opera e dei guadagni che si possono ottenere utilizzandola, che passano tutti al committente.

Questo significa che quest’ultimo avrà anche il diritto di modificare il prodotto originale a proprio piacimento. Si pensi a un articolo pubblicato lo scorso anno: con il trascorrere del tempo potrebbe essere ancora attuale, ma potrebbe al contempo avere bisogno di un aggiornamento, possibile grazie proprio alla cessione dei diritti d’autore.

I proventi che possono derivare dalla cessione dei diritti d’autore di un’opera d’ingegno sono classificati, dal punto di vista fiscale, con una modalità che differisce rispetto ai redditi da lavoro autonomo, a prescindere dal fatto che si abbia o meno la Partita IVA. Vediamo di seguito cosa c’è da sapere in merito.

Contratto di cessione dei diritti d’autore senza Partita IVA

Nell’ipotesi in cui si proceda con una prestazione di tipo occasionale, si fa riferimento agli articoli 2575-2583 del Codice civile e alla legge speciale n. 633/194, sulla base dei quali le cessioni del diritto d’autore non vengono considerate prestazioni di servizi.

Esse rappresentano operazioni fuori campo IVA e vanno incontro, pertanto, a una tassazione speciale. In questi casi, sarà dunque possibile regolarizzare la propria posizione, scrivendo per esempio articoli o creando illustrazioni, senza dover aprire la Partita IVA.

Quanto si riceve per i diritti di sfruttamento di un’opera è soggetto a tassazione IRPEF, l’imposta sui redditi delle persone fisiche, che prevede una riduzione:

- pari al 40%, per chi ha meno di 35 anni;

- del 25%, per chi ha più di 35 anni.

La base imponibile è invece pari al 60% per gli under 35 e al 75% del compenso totale fatturato per gli over 35: vi si dovrà applicare una ritenuta d’acconto del 20% e una marca da bollo di 2 euro per gli importi superiori a 77,47 euro. In questo caso, non si dovranno versare i contributi previdenziali.

Contratto di cessione dei diritti d’autore con Partita IVA

Cosa cambia, invece, nei casi in cui si avesse una Partita IVA? I casi che si possono presentare sono due e sono stati illustrati nella tabella che segue.

| La cessione dei diritti d’autore è connessa alla propria attività professionale | La cessione dei diritti d’autore non è connessa alla propria attività professionale |

| I proventi derivanti dalla cessione del diritto d’autore determinano una parte del proprio reddito professionale, quindi andranno incontro a tassazione ordinaria (nel caso del regime forfettario, per esempio, contribuiranno al raggiungimento della soglia limite prevista ogni anno, di 65.000 euro) | I proventi della cessione saranno classificati come redditi da lavoro autonomo e saranno soggetti alla tassazione indicata nel paragrafo precedente |

Modello cessione diritti d’autore: download pdf

Scarica gratis il modello del contratto di cessione dei diritti d’autore.

ottimo

ottimo

ottimo

Grazie

ottimo