- L’IVIE è l’imposta sul valore degli immobili situati all’estero versata dalle persone fisiche, dalle società semplici e dagli enti non commerciali che possiedono una proprietà all’estero.

- L’aliquota dell’IVIE per il 2025 è pari all’1,06% del valore dell’immobile, salvo alcuni casi in cui c’è l’esenzione dal versamento.

- Deve essere inserita nella dichiarazione dei redditi di ogni anno. Il pagamento avviene a giugno e a fine novembre tramite modello F24.

Le persone fisiche, gli enti non commerciali e alcune partite IVA in possesso di immobili all’estero devono versare ogni anno l’IVIE. È calcolata sul valore del bene posseduto con un’aliquota pari all’1,06%, da pagare su ogni proprietà all’estero, indipendentemente dalla loro natura commerciale o residenziale.

Inserire l’IVIE nella dichiarazione dei redditi a fine anno è obbligatorio ai fini del monitoraggio fiscale, ma anche per il versamento della relativa imposta dovuta, salvo alcune eccezioni. Scopri cosa sapere.

Indice

Cos’è l’IVIE

L’IVIE (acronimo di Imposta sul Valore degli Immobili all’Estero) è un’imposta patrimoniale sulle proprietà immobiliari detenute all’estero. Introdotta con la manovra Monti nel 2012 insieme all’IVAFE (Imposta sul valore delle attività finanziarie detenute all’estero).

Come presupposto prevede che il proprietario dell’immobile sia un soggetto fiscalmente residente in Italia e in quanto tale dovrà versare un’aliquota ogni anno calcolata sul valore del bene. Per certi aspetti, l’IVIE è simile all’IMU italiana poiché si applica solo sugli immobili diversi dall’abitazione principale.

Chi deve pagare l’IVIE

Sono tenuti a versare l’IVIE i seguenti soggetti che possiedono proprietà fuori dall’Italia:

- le persone fisiche;

- le società semplici;

- le Sas e le Snc;

- gli enti non commerciali;

- fondazioni e trust.

L’imposta si applica anche all’usufrutto, al diritto di abitazione, all’enfiteusi su immobili esteri, a chi ha come concessione arei demaniali o per gli immobili acquistati ma ancora da costruire.

Non si fa distinzione in base alla natura dell’immobile sia esso commerciale, residenziale o semplice terreno. L’unico presupposto è che il soggetto proprietario sia fiscalmente residente in Italia.

Calcolo dell’IVIE

L’IVIE è calcolata applicando un’aliquota fiscale pari all’1,06% (fino al 2023 era dello 0,76%) sul valore di un immobile all’estero, che determina la base imponibile su cui si applica l’imposta.

Per definire quest’ultima è utile fare riferimento alla circolare dell’Agenzia delle Entrate n. 28/E del 2 luglio 2012, che stabilisce tre variabili per il calcolo: la quota di possesso del bene, il numero di mesi in cui si è protratto il possesso e il valore dell’immobile.

Quindi il calcolo dell’IVAFE avviene secondo questa formula:

quota di possesso × valore dell’immobile × (numero di mesi /12) × 1,06%.

Vediamo nel dettaglio come calcolare il valore dell’immobile e la quota di possesso.

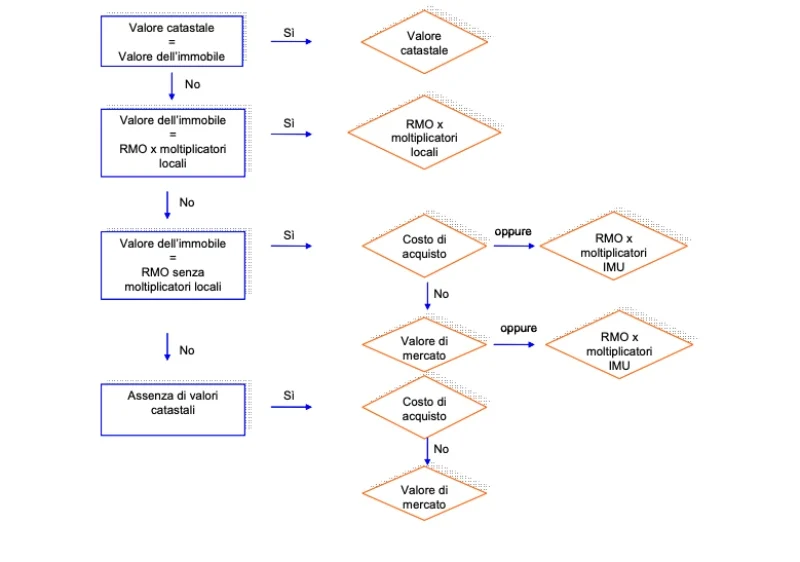

Valore dell’immobile

Il valore dell’immobile varia in base al Paese in cui è situato. Per gli Stati che fanno parte dell’Unione Europea (UE) o dello SEE (Spazio Economico Europeo), come Norvegia e Islanda, il valore da prendere come riferimento è quello catastale.

Nel caso in cui non sia possibile determinarlo, si considera il prezzo di acquisto indicato nell’atto di proprietà. In assenza anche di questa informazione, si prende come riferimento il valore di mercato del bene calcolato secondo l’RMO (reddito medio ordinario) del singolo Paese di riferimento.

Questa modalità di calcolo si applica anche in caso di donazioni o successioni.

Invece, se l’immobile è situato in uno Stato al di fuori dell’UE o dello SEE, il riferimento è sempre il costo risultante dall’atto di acquisto o in mancanza il valore di mercato.

Quota e mesi di possesso

Per il singolo intestatario l’imposta è calcolata per il 100%. Invece, per gli immobili cointestati o in comunione, la quota da versare è determinata in base a quella in possesso da ciascun soggetto.

L’imposta è dovuta anche da trust e fondazioni che gestiscono un immobile per interposta persona: in tal caso, occorre individuare chi è il legittimo proprietario del bene, che sarà tenuto al pagamento.

Il calcolo dell’IVIE tiene conto anche del numero di mesi di possesso dell’immobile nel corso dell’anno. Il mese è considerato per intero se il possesso del bene ha superato i 15 giorni.

Quando non si paga l’IVIE

L’imposta non si paga se, dal calcolo sul valore complessivo dell’immobile, l’importo dovuto non supera i 200 euro.

La franchigia si applica a ciascun immobile detenuto all’estero.

In questo caso il contribuente non è tenuto a compilare il quadro RM della dichiarazione dei redditi per i proventi derivanti da rendimenti all’estero come l’affitto, ma è comunque obbligato a inserire i valori dell’IVIE nel quadro RW del modello 730 o del modello Redditi, solo ai fini del monitoraggio fiscale e quindi senza versamento dell’imposta.

L’IVIE non è dovuta nemmeno per gli immobili adibiti ad abitazione principale (come nel caso dell’IMU italiana) e per la casa coniugale assegnata a uno dei due coniugi. L’unica eccezione è per quegli immobili che rientrano nelle categorie catastali italiane A/1 (abitazioni signorili), A/8 (abitazioni in ville) e A/9 (castelli o palazzi di pregio).

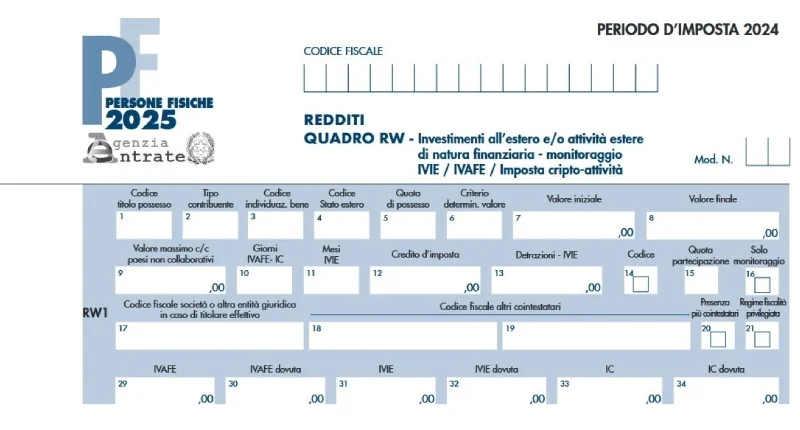

Come dichiarare l’IVIE: esempio campliazione quadro RW

I dati di riferimento dell’IVIE devono essere inseriti da ciascun contribuente all’interno della sezione RW1 del quadro RW della dichiarazione dei redditi, composto da 34 caselle e comprensivo anche dell’IVAFE.

| Descrizione | Colonna | Cosa indicare |

|---|---|---|

| Codice di possesso | 1 | Tipologia di proprietà (proprietà, usufrutto, nuda proprietà, altro) |

| Codice di individuazione del bene | 3 | Codice 15 (investimenti in beni immobili) |

| Codice Stato Estero | 4 | Inserire il codice di riferimento |

| Percentuale di possesso | 5 | Valore da 0 a 100 |

| Criterio di determinazione del valore | 6 | Parametro utilizzato tra catastale, costo di acquisto, valore di mercato, successione |

| Valore iniziale | 7 | Valore al 1° gennaio o al primo giorno di possesso |

| Valore finale | 8 | Valore al 31 dicembre o all’ultimo giorno di possesso |

| Mesi IVIE | 11 | Numero di mesi per cui è dovuta l’imposta |

| Credito d’imposta | 12 | Inserire eventuale credito d’imposta |

| Detrazione IVIE | 13 | Detrazione applicata |

| Codice del quadro reddituale | 14 | Indicare se ci sono redditi legati all’immobile |

| Codice fiscale intestatari | 18/19 | Inserire i codici fiscali degli altri intestatari |

| IVIE | 31 | Importo dovuto |

| IVIE dovuta | 32 | Importo pari alla differenza tra importo dovuto e valore colonna 12 e 13 |

La compilazione della dichiarazione dei redditi, anche se oggi è online ed è semplificata, include comunque numerose informazioni da inserire.

In caso di errore c’è il rischio di pagare più tasse del dovuto oppure di essere soggetti a sanzioni o interessi di mora per ritardo o mancato pagamento.

Per evitare di incorrere in queste situazioni è consigliabile rivolgersi a un professionista di fiducia, come un commercialista.

Deduzioni e crediti d’imposta

È possibile detrarre dall’IVIE un credito d’imposta equivalente all’importo dell’imposta patrimoniale versata allo Stato estero in cui è situato l’immobile, ma solo per l’anno di riferimento. Quindi per il 2025 è possibile detrarre dall’IVIE eventuali imposte applicate dal Paese estero esclusivamente per lo stesso anno.

L’elenco completo delle imposte estere detraibili è consultabile nella circolare n. 28/E del 2 luglio 2012, disponibile sul sito dell’Agenzia delle Entrate.

Per gli immobili situati nell’UE è possibile anche sottrarre l’eventuale eccedenza non utilizzata come credito IRPEF. Nel caso di immobile intestato a più soggetti, la detrazione è applicata a ciascun intestatario in proporzione alla quota di possesso.

Per chi ha un immobile rientrante nelle categorie catastali italiane A/1, A/8 e A/9, adibito ad abitazione principale, l’aliquota scende allo 0,4%.

Come e quando pagare l’IVIE

Il versamento dell’imposta sul valore degli immobili all’estero per il 2025 avviene con le medesime regole previste per i pagamenti IRPEF:

- saldo dell’anno precedente e primo acconto: giugno;

- secondo acconto: 30 novembre.

Il versamento avviene esclusivamente tramite modello F24 nel quale inserire i seguenti codici tributo:

- 4041: saldo per persone fisiche, associazioni e società di persone;

- 4042: saldo per società fiduciarie;

- 4044: primo acconto;

- 4045: secondo acconto o versamento in un’unica soluzione;

- 4046: acconto per le società fiduciarie.

Sanzioni per mancato versamento IVIE

Le sanzioni per la mancata dichiarazione dell’IVIE ai fini del monitoraggio fiscale vanno dal 3% al 15% degli importi non dichiarati, se gli immobili sono situati in Paesi appartenenti all’UE o allo SEE.

La percentuale sale dal 6% al 30% per la mancata dichiarazione relativa a Paesi non collaborativi.

In caso di ritardo nel pagamento dell’IVIE entro la data stabilita, la sanzione è pari al 30%.

In tutti i casi è possibile avvalersi dell’istituto del ravvedimento operoso e regolarizzare spontaneamente l’omissione, beneficiando di una riduzione sulla sanzione.

IVIE: domande frequenti

L’aliquota dell’IVIE è stata aumentata dalla Legge di Bilancio 2024 dallo 0,76% all’1,06% sul valore dell’immobile detenuto all’estero.

Sulle case di proprietà all’estero si paga l’IVIE, l’imposta sul valore degli immobili situati all’estero, pari all’1,06% del valore dichiarato dell’immobile a cui si aggiunge l’imposta su eventuale reddito come l’affitto.

La casa all’estero deve essere sempre dichiarata ai fini del monitoraggio fiscale e del pagamento dell’IVIE (Imposta sul valore degli immobili situati all’estero). In caso di mancata dichiarazione, si applicano sanzioni che possono arrivare fino al 30% dell’imposta dovuta.

Gennaro Ottaviano

Esperto di economia aziendale e gestionale