- Il codice tributo 3802 fa riferimento all’“Addizionale regionale all’imposta sul reddito delle persone fisiche – sostituti d’imposta”.

- L’importo da versare varia in base alla Regione, che annualmente stabilisce l’aliquota che può andare da un minimo dell’1,23% ad un massimo del 3,33%.

- Il versamento dell’imposta da parte del sostituto d’imposta deve essere effettuato con il modello F24 entro il 16 giugno compilando la sezione Regioni.

L’IRPEF, o Imposta sul reddito delle persone fisiche, è un’imposta che va versata allo Stato, ma anche in parte alle Regioni e ai Comuni. Per versare l’addizionale regionale all’Imposta sul reddito delle persone fisiche, i sostituti d’imposta utilizzano il codice tributo 3802.

I codici tributo come questo fanno riferimento in modo univoco ad un tributo che il contribuente, in questo caso il sostituto d’imposta per conto del lavoratore dipendente, versa con il modello F24.

Per versare l’addizionale IRPEF il sostituto d’imposta deve compilare il modello nella sezione Regioni entro la scadenza del 16 giugno In caso di imposta omessa da parte del sostituto d’imposta, questo può correggere la sua posizione fiscale ricorrendo all’istituto del ravvedimento operoso.

Leggi la guida per sapere come funziona l’addizionale regionale IRPEF, quando e come versarla e come si effettua il ravvedimento.

Indice

Codice tributo 3802: cos’è e a cosa fa riferimento

Il sistema tributario prevede un’imposizione fiscale su base nazionale, regionale e comunale. L’imposta sul reddito delle persone fisiche, anche nota semplicemente come IRPEF, è l’imposta che i lavoratori autonomi devono versare autonomamente allo stato e che i datori di lavoro versano per conto del lavoratore dipendente con trattenuta in busta paga.

L’IRPEF è un’imposta su base nazionale, ma presenta due addizionali: quella regionale e quella comunale.

Il codice tributo 3802 fa riferimento all’addizionale regionale versata alla Regione di riferimento dal sostituto d’imposta per conto del lavoratore dipendente, che vedrà l’importo trattenuto dalla busta paga.

Il datore di lavoro, quindi, prima della scadenza stabilita dalla normativa, effettua il versamento dell’addizionale regionale IRPEF trattenendo l’importo dalla busta paga del lavoratore e utilizzando il modello F24.

Addizionale regionale IRPEF: aliquota e importo

Le Regioni italiane stabiliscono annualmente l’aliquota dell’addizionale regionale IRPEF. Di conseguenza, per capire qual è l’importo da versare, è necessario conoscere qual è l’aliquota da applicare al reddito.

Per fare ciò il contribuente ha due possibilità:

- andare sul sito della propria regione di residenza;

- andare sul sito dell’Agenzia delle Entrate e verificare l’aliquota prevista per l’anno di riferimento.

Pur stabilendo annualmente l’aliquota da applicare, le Regioni devono rispettare alcuni limiti. Infatti, l’addizionale può andare da un minimo dell’1,23% fino ad un massimo del 3,33%.

Tuttavia, le Regioni non sono obbligate ad applicare l’addizionale regionale. Infatti, l’aliquota può variare dallo 0% fino al tetto massimo stabilito dallo Stato. Annualmente ogni Regione pubblica in Gazzetta ufficiale l’aliquota dell’addizionale IRPEF, ma le aliquote vengono pubblicate anche sul sito dell’Agenzia delle Entrate.

Codice tributo 3802: compilazione modello F24

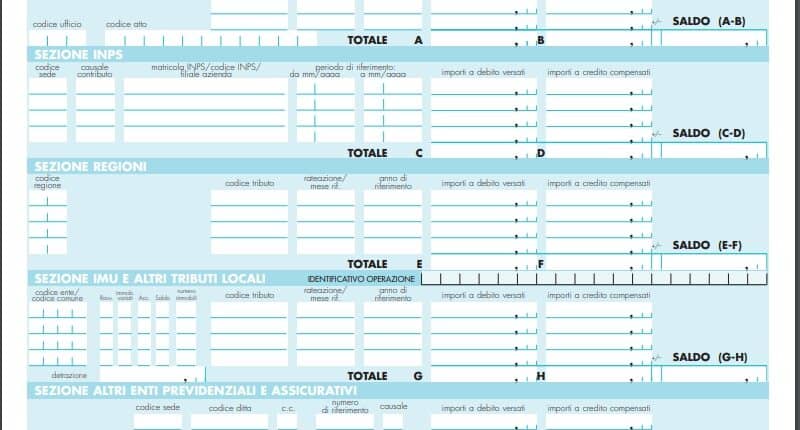

Per versare l’addizionale regionale dell’Imposta sul Reddito delle Persone Fisiche, il sostituto d’imposta deve compilare la sezione Regioni del modello F24 in modalità telematica.

Le sezioni da compilare del modello F24 nella sezione Regioni sono le seguenti:

- codice regione: il codice della regione di appartenenza;

- codice tributo: indicare 3802;

- rateazione/regione/prov/mese rif: il mese di riferimento (ad esempio gennaio 01, febbraio 02, marzo 03 e così via);

- anno di riferimento: anno d’imposta per cui si effettua il pagamento;

- importi a debito versati: indicare l’importo a debito;

- importi a credito compensati: da non compilare;

- TOTALE E: la somma degli importi a debito indicati nella Sezione Regioni;

- TOTALE F: la somma degli importi a credito indicati nella Sezione Regioni, non compilare se non sono presenti importi a credito;

- SALDO (E – F): indicare il saldo (TOTALE E – TOTALE F).

Il codice regione è consultabile nella Tabella Codici delle Regioni e delle Province Autonome. I codici sono i seguenti:

- Veneto: 21;

- Valle d’Aosta: 20;

- Umbria: 19;

- Trento: 18;

- Toscana: 17;

- Sicilia: 16;

- Sardegna: 15;

- Puglia: 14;

- Piemonte: 13;

- Molise 12;

- Marche: 11;

- Lombardia: 10;

- Liguria: 09;

- Lazio: 08;

- Friuli Venezia Giulia: 07;

- Emilia Romagna: 06;

- Campania: 05;

- Calabria: 04;

- Bolzano: 03;

- Basilicata: 02;

- Abruzzo: 01.

Codice tributo 3802: scadenza

Per non incorrere in sanzioni, i sostituti d’importa devono versare le imposte rispettando le scadenze.

Per quanto riguarda il versamento dell’addizionale IRPEF da parte del soggetto che presenta il Modello Unico della dichiarazione dei redditi, questo deve essere effettuato entro la scadenza del 16 giugno.

Invece, per quanto riguarda i lavoratori dipendenti che effettuano la dichiarazione dei redditi con modello 730, questi soggetti vedranno la trattenuta in busta paga nel mese di luglio.

Addizionale regionale IRPEF: altri codici tributo

Oltre al codice tributo 3802, l’Agenzia delle Entrate ha istituto anche altri codici tributo relativi all’addizionale regionale IRPEF. Questi sono:

- codice tributo 1669: eccedenza di versamenti di addizionale regionale all’IRPEF trattenuta dal sostituto d’imposta – art. 15, comma 1, lettera b) d.lgs. n. 175/2014;

- codice tributo 3790: interessi pagamento dilazionato dell’addizionale regionale all’IRPEF trattenuta dal sostituto d’imposta a seguito di assistenza fiscale;

- codice tributo 3796: somme a titolo di addizionale regionale all’IRPEF rimborsate dal sostituto d’imposta a seguito di assistenza fiscale – art.15, comma 1, lett. a) d. lgs. n. 175/2014;

- codice tributo 3802: addizionale regionale all’imposta sul reddito delle persone fisiche sostituti d’imposta;

- codice tributo 3803: addizionale regionale all’IRPEF trattenuta dal sostituto d’imposta a seguito di assistenza fiscale.

Codice tributo 3802: ravvedimento operoso

Se il sostituto d’imposta ha omesso di effettuare il versamento dell’addizionale regionale IRPEF entro la scadenza del 16 giugno, potrà ricorrere all’istituto del ravvedimento operoso per regolarizzare la sua posizione fiscale.

In questo modo verserà l’imposta omessa, la sanzione ridotta e gli interessi calcolati in base al tempo trascorso dalla scadenza. Per cui, maggiore è il tempo trascorso dalla scadenza e maggiori sono le sanzioni e gli interessi.

Anche per il ravvedimento operoso di utilizza il modello F24 inserendo i seguenti codici tributo:

- codice tributo 3802: per l’imposta omessa;

- codice tributo 8902: per la sanzione pecuniaria sull’addizionale regionale;

- codice tributo 1994: per interessi sull’addizionale regionale.

Codice tributo 3802 – Domande frequenti

Il codice tributo 3802 fa riferimento all’addizionale regionale all’Imposta sul Reddito delle Persone Fisiche versato dal sostituto d’imposta.

Il versamento dell’addizionale IRPEF da parte del lavoratore autonomo che presenta il Modello Unico della dichiarazione dei redditi deve essere effettuato entro la scadenza del 16 giugno. Invece, i lavoratori dipendenti vedranno la trattenuta in busta paga nel mese di luglio.

L’addizionale regionale è un’imposta che si applica al reddito complessivo che viene versata dai sostituti d’imposta per conto dei lavoratori dipendenti. Ogni Regione stabilisce, entro i limiti, l’aliquota da applicare. Ecco quale codice tributo usare.