L’anno scorso in Italia si sono registrate circa 765.000 compravendite immobiliari. Un dato che, a prima lettura, stride con la percezione diffusa secondo cui acquistare un’abitazione nel nostro Paese sarebbe diventato praticamente impossibile. Eppure i numeri sono inequivocabili: ogni giorno, in Italia, vengono comprate e vendute oltre duemila abitazioni.

Quindi qualcuno che può comprare e compra c’è e, soprattutto, ci sono regioni e città dove l’acquisto è tutt’altro che proibitivo: ecco dove comprare casa è ancora alla portata di molti e, in certi casi, conveniente.

Indice

Il punto di partenza: l’Affordability index

Per verificare la convenienza, è bene comprendere i criteri con cui si deve stabilire se un immobile è caro o se ha un prezzo equo. L’house affordability index è lo strumento di misurazione economica che nella sua formulazione base, si presenta in questa formula:

House Affordability Index = Prezzo dell’abitazione ÷ Reddito annuo netto

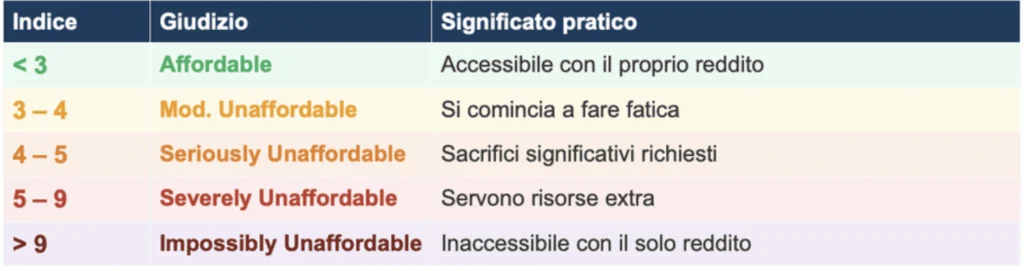

Il risultato è un numero adimensionale che indica quanti anni di reddito annuo netto sarebbero necessari per acquistare l’abitazione di riferimento. La scala di interpretazione che ci fa capire meglio cosa ogni indice significhi è questa:

- inferiore a 3 – accessibile con il proprio reddito;

- tra 3 e 4 – si comincia a fare fatica;

- tra 4 e 5 – sono richiesti sacrifici significativi;

- tra 5 e 9 – servono risorse extra, il reddito non basta;

- oltre il 9 -praticamente impossibile.

Il metodo standard funziona bene nei contesti in cui la quasi totalità degli acquisti avviene tramite finanziamento bancario e il patrimonio familiare ha un ruolo marginale nella decisione d’acquisto.

In Italia, tuttavia, la situazione è diversa: secondo i dati dell’Agenzia delle Entrate, circa il 50% delle compravendite immobiliari avviene senza ricorso al mutuo, il che significa che una quota rilevante degli acquirenti mobilita risorse patrimoniali preesistenti.

Ignorare questa componente conduce a una stima distorta dell’accessibilità reale. Un indice che fotografa soltanto il reddito racconta, nella migliore delle ipotesi, metà della storia.

È per questa ragione che l’Affordability Index 2.0 elaborato dal Centro Studi e Ricerche di Affarimiei.biz introduce una seconda misurazione che incorpora anche il patrimonio disponibile.

La costruzione del nuovo indice: Affordability 2.0

Per garantire comparabilità su tutto il territorio nazionale, lo studio ha adottato come unità di riferimento un appartamento di 50 metri quadrati, dimensione tipica di un monolocale grande o di un bilocale compatto e formato più comune per un primo acquisto individuale. Il prezzo è stato calcolato moltiplicando il prezzo medio al metro quadro per ciascuna area geografica (rilevato su Immobiliare.it ad aprile 2026) per 50 m².

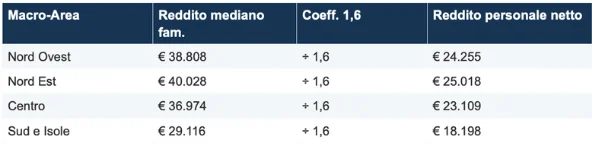

Per quanto riguarda il reddito, la fonte primaria è l’ISTAT, che pubblica i dati sul reddito mediano familiare disaggregati per macro-area geografica (Nord Ovest, Nord Est, Centro, Sud e Isole).

La scelta del valore mediano, anziché della media, è deliberata: il reddito mediano è meno influenzato dai valori estremi e rappresenta con maggiore fedeltà la condizione della famiglia tipica. Il dato è già al netto di imposte e contributi. Poiché il dato ISTAT è riferito al nucleo familiare e non al singolo individuo, si è resa necessaria una conversione.

A tal fine, sono stati incrociati due dataset ufficiali: le dichiarazioni IRPEF 2023 del Ministero dell’Economia e delle Finanze, che contano 42,5 milioni di contribuenti, e il censimento ISTAT delle famiglie 2023-2024, che ne registra 26,3 milioni. Il rapporto tra questi due valori, 1,6, esprime il numero medio di percettori di reddito per nucleo familiare in Italia e costituisce il coefficiente di conversione adottato nello studio.

Reddito personale netto = Reddito mediano familiare ÷ 1,6

Per il calcolo con patrimonio, la fonte è ancora l’ISTAT, che pubblica la ricchezza mediana familiare disaggregata per macro-area. Anche in questo caso il dato è stato ricondotto al livello individuale applicando il medesimo coefficiente 1,6, per garantire coerenza metodologica tra i due indicatori.

Non tutto il patrimonio è però mobilizzabile per un acquisto immobiliare. La ricchezza degli italiani è concentrata prevalentemente nella prima casa, quella in cui la famiglia risiede, che ovviamente non è disponibile per acquisti ulteriori.

Tenendo conto di questa struttura patrimoniale, nonché della quota di investimenti vincolati (fondi pensione, polizze vita, strumenti a lungo termine) e della riserva prudenziale di liquidità per emergenze, è stato stimato che il 30% del patrimonio personale sia realisticamente disponibile per un acquisto immobiliare. Si tratta di una stima conservativa e dichiarata, soggetta a variazioni individuali significative.

Patrimonio disponibile = Patrimonio personale × 30%

La formula completa dell’Affordability Index 2.0 è la seguente:

Affordability con patrimonio = (Prezzo 50m² − Patrimonio disponibile) ÷ Reddito personale netto

In termini pratici, il patrimonio disponibile agisce come un anticipo implicito che riduce la quota del prezzo da coprire con il reddito futuro, simulando ciò che accade concretamente in molte situazioni di acquisto, quando un aiuto familiare o un patrimonio accumulato consente di abbattere il valore residuo da finanziare.

Dove conviene comprare casa nel 2026? La classifica delle regioni

La tabella seguente riporta i risultati completi per tutte le 20 regioni italiane, ordinate dalla più accessibile alla meno accessibile in base all’indice da reddito.

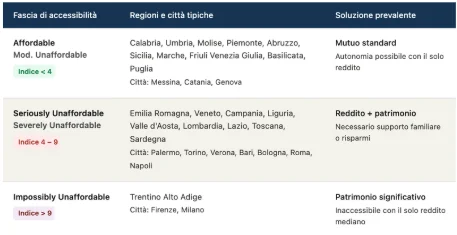

Il dato più significativo che emerge dall’analisi regionale è la presenza di cinque regioni che sono Umbria, Calabria, Piemonte, Molise e Abruzzo che mostrano un indice da reddito inferiore a 3, collocato quindi nella fascia Affordable.

Si tratta di contesti in cui con il proprio reddito e senza il supporto di risorse patrimoniali aggiuntive, l’acquisto di un appartamento di riferimento rimane una prospettiva concretamente perseguibile.

Quando si incorpora il patrimonio disponibile, il quadro migliora in misura sostanziale su quasi tutto il territorio nazionale: la grande maggioranza delle regioni italiane scende al di sotto dell’indice 4,3, confermando che il patrimonio familiare rappresenta la variabile discriminante nell’accessibilità al mercato immobiliare italiano.

Le eccezioni più significative restano il Trentino Alto Adige, con un indice di 7,4 da reddito e 6,0 con patrimonio, e la Sardegna, con valori rispettivamente di 6,8 e 5,6: due contesti in cui anche il supporto patrimoniale lascia l’acquisto in territorio strutturalmente difficile.

Le città in cui conviene acquistare immobili nel 2026

A livello urbano le dinamiche di accessibilità si accentuano ulteriormente. Le grandi città concentrano i prezzi più elevati, le maggiori opportunità occupazionali e, di conseguenza, le pressioni più intense sul mercato immobiliare. È in questi contesti che il divario tra chi dispone di patrimonio e chi parte esclusivamente dal proprio reddito da lavoro raggiunge la massima ampiezza.

Messina si conferma la città più accessibile tra quelle analizzate, con un indice da reddito di 2,9 che scende a 1,7 con il supporto patrimoniale. Catania e Genova seguono entrambe con un indice di 3,6, con Genova che rappresenta un caso di particolare interesse nel panorama settentrionale: prezzi significativamente più contenuti rispetto alle altre grandi città del Nord su redditi tra i più elevati d’Italia producono un rapporto prezzo-reddito sorprendentemente favorevole.

Torino, con un indice di 4,5 da reddito che scende a 3,1 con il patrimonio, rappresenta la grande città settentrionale dove l’acquisto rimane raggiungibile con un supporto patrimoniale limitato. Bologna si trova invece in una posizione paradossale: pur appartenendo alla macro-area con i redditi pro-capite più elevati d’Italia, la forte crescita dei prezzi immobiliari porta l’indice a 7,6, con un miglioramento a 6,2 anche incorporando il patrimonio del Nord Est.

Roma (8,1 da reddito, 6,7 con patrimonio) e Napoli (8,3 da reddito, 7,1 con patrimonio) si collocano entrambe nella fascia alta della categoria Severely Unaffordable. Il caso di Napoli è particolarmente significativo: prezzi comparabili a quelli di Roma si confrontano con i redditi più bassi del Paese e con il patrimonio disponibile del Sud, che è il più contenuto a livello nazionale, generando uno dei gap di accessibilità più ampi nell’intera analisi.

Firenze e Milano occupano le ultime posizioni, collocandosi entrambe nella fascia impossibly unaffordable anche dopo l’incorporazione del patrimonio disponibile.

Con un indice di 11,6 da reddito e 10,2 con patrimonio, Milano rappresenta il caso limite dell’intero studio: quasi dodici anni di reddito personale netto per l’acquisto di un appartamento di 50 metri quadrati, in un contesto dove persino il patrimonio mediano del Nord, il più elevato d’Italia, non è sufficiente a rendere l’acquisto accessibile.

Il ruolo del patrimonio

I risultati dello studio assumono una valenza particolare alla luce del dibattito pubblico sul divario generazionale nell’accesso alla proprietà abitativa. Chi ha acquistato casa negli anni Novanta o nei primi anni Duemila lo ha fatto in un contesto in cui i prezzi reali degli immobili erano significativamente più bassi rispetto ai redditi e in cui il mutuo bancario era generalmente sufficiente a coprire l’intera operazione.

Chi si affaccia oggi al mercato nelle grandi città si scontra invece con una realtà profondamente diversa, in cui i prezzi sono cresciuti in misura molto più rapida dei redditi, specialmente nei centri urbani dove si concentra l’offerta di lavoro qualificato.

Entrambe le narrazioni sono coerenti con l’esperienza diretta di chi le porta avanti perché descrivono mercati diversi in epoche diverse, e la loro sovrapposizione genera incomprensioni diffuse sulla reale natura del problema.

In questo contesto, i dati confermano con forza la centralità del patrimonio familiare nell’accesso alla casa. Il tutto è stato confermato anche dal Centro Internazionale Studi Famiglia, che ci informa che oltre il 70% degli under 35 italiani che acquista casa lo fa con un aiuto totale o rilevante da parte della famiglia d’origine.

La componente patrimoniale non è dunque un fattore secondario o marginale: è la variabile strutturale che determina, in larga misura, chi può e chi non può accedere alla proprietà abitativa nelle aree a maggiore pressione di mercato.

Ciò implica che il reddito da lavoro ha progressivamente perso rilevanza come fattore discriminante nell’accesso alla casa, cedendo il passo al patrimonio familiare di provenienza.

Le implicazioni in termini di mobilità sociale sono significative: chi nasce in una famiglia senza patrimonio incontra barriere strutturali all’insediamento nelle città con maggiori opportunità occupazionali.

Le tre “Italie immobiliari”

La sintesi interpretativa dell’analisi porta a identificare tre segmenti distinti del mercato immobiliare italiano, che non coincidono con le tradizionali partizioni geografiche Nord-Centro-Sud.

La percezione individuale del mercato immobiliare dipende interamente dalla fascia in cui ci si trova a operare, il che spiega perché il dibattito pubblico su questo tema sia sistematicamente polarizzato: chi ha acquistato in contesti favorevoli e chi lo ha fatto con il supporto familiare tende a percepire l’accesso alla casa come raggiungibile in molte città.

Chi parte da zero in una grande città del Nord o del Centro vive una realtà radicalmente diversa, spesso ai limiti dell’impossibilità.

Chi, infine, non vive in una grande città e dispone di un reddito in linea con la media nazionale, incontra relativamente poche difficoltà nell’acquisto perché si relaziona con un mercato ancora accessibile.

I dati dell’Affordability Index 2.0 Italia di Affari Miei conducono a una risposta articolata alla domanda di partenza. L’affermazione secondo cui “comprare casa in Italia è impossibile” è tanto generica da risultare fuorviante.

Altrettanto errata sarebbe, tuttavia, la conclusione opposta. La realtà è più sfumata e, per certi versi, più preoccupante di entrambe le narrazioni estreme. Il mercato immobiliare italiano è accessibile, con il solo reddito, in una parte significativa del territorio nazionale, principalmente nelle regioni del Centro e del Sud a minore pressione di mercato.

Diventa progressivamente difficile, e infine inaccessibile, nelle grandi aree urbane dove si concentrano milioni di persone, spesso attratte dalle migliori opportunità occupazionali. In queste ultime, l’accesso alla proprietà abitativa dipende in misura crescente dal patrimonio familiare di provenienza, più che dalla capacità reddituale individuale.

Davide Marciano