Indice

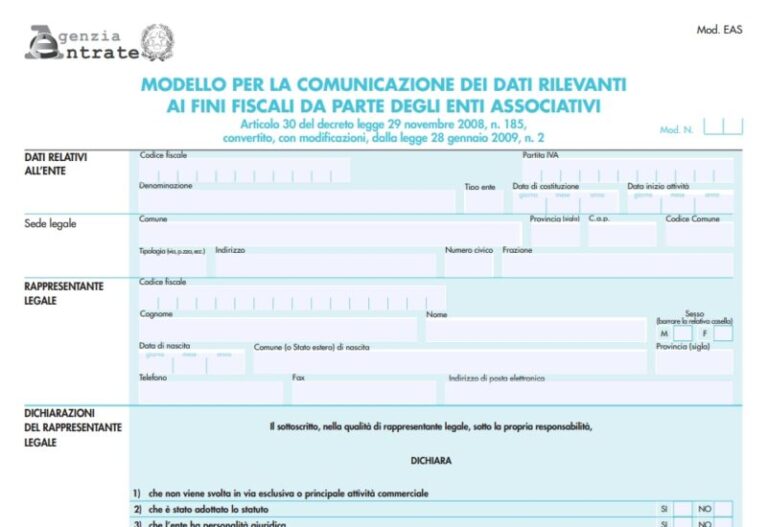

Cos’è il modello Eas

Il modello Eas deve essere presentato per via telematica all’Agenzia delle Entrate per usufruire di un’agevolazione fiscale in base alla quale le quote, i contributi associativi e, in alcuni casi, i corrispettivi percepiti dagli enti associativi privati, non sono imponibili.

Possono presentare il modello Eas semplificato:

- le associazioni e società sportive dilettantistiche riconosciute dal Coni, nonché le federazioni sportive nazionali riconosciute dal Coni;

- le associazioni di promozione sociale iscritte nei registri di cui alla legge n° 383 del 2000;

- le organizzazioni di volontariato iscritte nei registri di cui alla legge n° 266 del 1991;

- le associazioni iscritte nel registro delle persone giuridiche tenuto dalle prefetture, dalle regioni o dalle province autonome;

- le associazioni religiose riconosciute dal Ministero dell’Interno e le associazioni riconosciute dalle confessioni religiose con le quali lo Stato ha stipulato patti, accordi o intese;

- i movimenti e i partiti politici tenuti alla presentazione del rendiconto di esercizio per la partecipazione al piano di riparto dei rimborsi per le spese elettorali, o che hanno presentato proprie liste nelle ultime elezioni del Parlamento Nazionale o del Parlamento Europeo;

- le associazioni sindacali e di categoria rappresentate nel Cnel;

- l’Anci;

- le associazioni riconosciute per lo svolgimento o la promozione della ricerca scientifica;

- le associazioni combattentistiche e d’arma iscritte nell’albo tenuto dal Ministero della Difesa.

Chi è esonerato alla presentazione del modello Eas

Alcuni soggetti risultano esonerati dalla presentazione del modello Eas:

- gli enti associativi dilettantistici iscritti nel registro del Coni che non svolgono attività commerciale;

- le associazioni pro-loco che hanno esercitato l’opzione per il regime agevolativo poiché nel periodo d’imposta precedente hanno realizzato proventi inferiori a 250.000 euro (Legge n° 398/1991 – Regime speciale Iva e imposte dirette);

- le organizzazioni di volontariato iscritte nei registri regionali che non svolgono attività commerciali diverse da quelle marginali individuate dal Dm 25 maggio 1995 (per esempio, attività di vendita di beni acquisiti da terzi a titolo gratuito, iniziative occasionali di solidarietà, attività di somministrazione di alimenti e bevande in occasione di raduni, manifestazioni e simili);

- i patronati che non svolgono al posto delle associazioni sindacali promotrici le loro proprie attività istituzionali;

- le Onlus di cui al decreto legislativo n° 460 del 1997;

- gli enti destinatari di una specifica disciplina fiscale (per esempio, i fondi pensione).

Quando presentare il modello Eas

Il modello Eas deve essere presentato in caso di variazioni sui dati fiscali da parte degli enti indicati, fatta eccezione per i casi seguenti:

- modifica dati anagrafici dell’ente e/o del rappresentante legale, qualora siano già stati comunicati con i modelli AA5/6 e AA7/8;

- variazione del totale dei proventi derivanti da attività di sponsorizzazione o pubblicità percepiti occasionalmente o abitualmente;

- variazione del costo relativo a messaggi pubblicitari (dichiarazione n.21);

- variazione del totale delle entrate;

- variazione del numero di soci e/o associati;

- variazione delle erogazioni liberali ricevute o dei contributi pubblici ricevuti;

- variazione del numero e dei giorni per l’organizzazione di manifestazioni di raccolta fondi.

Come va presentato il modello Eas

Il modello Eas deve essere inviato per via telematica, tramite Fisconline o Entratel, direttamente dal soggetto interessato, oppure da un intermediario abilitato e Entratel. Il termine da rispettare corrisponde a 60 giorni dalla costituzione degli enti: in caso di variazione dei dati comunicati in precedenza, la nuova scadenza corrisponderà al 31 marzo dell’anno successivo a quello in cui è avvenuta la variazione.

Il modello deve essere presentato entro 60 giorni anche nel caso di perdita dei requisiti qualificanti, ai sensi di quanto previsto dalla normativa tributaria e all’articolo 30 del Dl n. 185/2008. Di seguito il modello gratuito editabile 2022 che dovrà essere utilizzato dagli enti associativi che usufruiscono delle agevolazioni fiscali previste dall’articolo 30, comma 1 del D.l. 185/2008.

Mancata presentazione modello Eas: conseguenze

Come precisato sul sito dell’Agenzia delle Entrate, la mancata presentazione del modello Eas può comportare l’applicazione di alcune sanzioni. Tuttavia non è preclusa la fruizione di benefici fiscali o l’accesso a regimi fiscali opzionali, se il soggetto dell’inadempimento ne ha avuto conoscenza durante ispezioni e verifiche, e se il contribuente:

- ha i requisiti sostanziali richiesti dalle norme di riferimento alla data di scadenza ordinaria del termine;

- effettui la comunicazione (o effettui l’adempimento richiesto) entro il termine di presentazione della prima dichiarazione utile;

- versi contestualmente l’importo pari alla misura minima della sanzione di 258 euro con codice tributo 8114 – cd. remissione in bonis.

Modello EAS editabile: download pdf

Qui puoi scaricare il facsimile del modello EAS gratuitamente in versione pdf.

Modello Eas – Domande frequenti

Si tratta di un documento volto a comunicare i dati fiscali di associazioni sportive, culturali, religiose o di altre tipologie, per usufruire delle agevolazioni fiscali previste dalla legge. Scarica il modello online qui.

Ogni volta che ci sono delle variazioni di tipo fiscale, all’interno dell’associazione obbligata. Ecco come procedere.

GRAZIE ANCORA

GRAZIE

Articolo interessante per le tematiche affrontate.