- Le PMI oggi sono strette nella morsa del credit crunch.

- Gli impieghi bancari vivi sono calati del 7,7% verso le imprese: si parla di una vera e propria stretta creditizia.

- Investimenti e pagamenti ai fornitori sono compromessi da questo andamento.

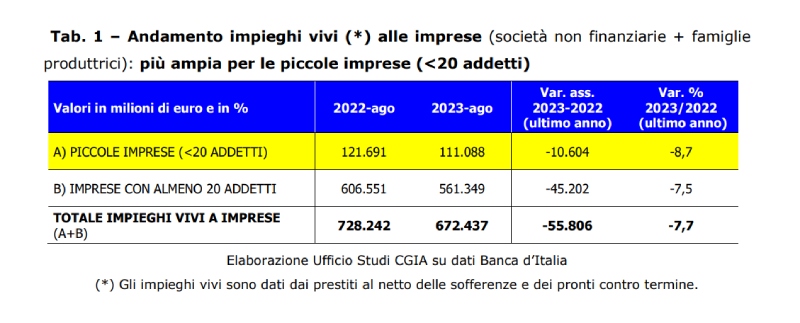

Le piccole e medie imprese italiane sono a rischio credit crunch. A lanciare l’all’arme è l’Ufficio Studi della Cgia di Mestre1, che ha messo in evidenza che, nel corso del 2023, gli impieghi bancari vivi delle imprese italiane hanno registrato un calo del 7,7%. Siamo davanti, in termini assoluti, ad una contrazione pari a 55,8 miliardi di euro.

Soffermandosi sulle imprese con meno di venti addetti, la riduzione è stata pari all’8,7%. Più contenuto, invece, il taglio nelle aziende con delle dimensioni superiori, che si è fermato al 7,5%. Prima di proseguire è bene ricordare che nel nostro paese le aziende con meno di venti addetti costituiscono il 98% di quelle operative.

Indice

Credit crunch imprese: cosa sta accadendo

L’ufficio studi della Cgia di Mestre lancia un preoccupante allarme. Le piccole e le medie imprese italiane sono a rischio credit crunch. Ricordiamo che con questa locuzione inglese, che si può tradurre in stretta creditizia, ci si riferisce alla contrazione dell’offerta di credito ai privati o alle imprese da parte degli istituti bancari.

Questa politica viene applicata attraverso l’assottigliamento dell’offerta di credito. E, soprattutto, andando ad aumentare i requisiti necessari per poter ottenere un prestito.

Nel corso del 2023, è stato registrato, per le imprese italiane, un calo del 7,7% degli impieghi vivi. A preoccupare maggiormente è quello che accade alle imprese con meno di venti addetti, che come abbiamo visto, hanno registrato una stretta maggiore: l’8,7%.

Le motivazione della stretta creditizia

Ma quali sono le cause che hanno portato a questo pesante credit crunch? Stando all’analisi effettuata dalla Cgia di Mestre sono almeno tre e tutte legate tra di loro. Entrando nel dettaglio sono:

- l’aumento dei tassi di interesse, che è stato imposto nel corso degli ultimi dodici mesi dalla Banca Centrale Europea. La politica monetaria delle Bce ha reso più costoso indebitarsi. La maggior parte delle imprese ha quindi deciso di autofinanziarsi, soprattutto nel caso di dimensione medio/grande;

- frenata del PIL italiano, che ha comportato una vera e propria flessione della domanda dei prestiti;

- da parte loro le banche hanno meno liquidità a disposizione.

L’insieme e l’incrociarsi di questi fenomeni ha fatto sì che molte banche decidessero di non occuparsi più del credito ritenuto complicato. Quello, in altre parole, che viene erogato alle imprese più piccole, che ha dei costi di istruttoria più alti e una gestione amministrativa spesso difficile e laboriosa per le banche.

I rischi connessi al credit crunch 2023

Quali sono i rischi connessi al credit crunch? Uno dei principali problemi che deve affrontare una società senza liquidità è l’impossibilità di fare investimenti. Spesso e volentieri, inoltre, deve ritardare i pagamenti ai fornitori. E, quando la situazione diventa più critica, si può trovare nella situazione di non poter versare lo stipendio ai dipendenti.

Il credit crunch può portare addirittura alla chiusura dell’attività o che i titolari cadano nella trappola di chiedere dei finanziamenti alle organizzazioni criminali, che sono sempre pronte a tendere la mano e a prestare dei soldi alle aziende in difficoltà.

Per evitare che si giunga a delle situazioni estreme, secondo la Cgia di Mestre, è necessario che il governo provveda a rifinanziare il Fondo di Garanzia per le Pmi, che era stato potenziato mentre c’era il Covid-19. Con il supporto di questo istituto, molte banche si ritroverebbero nelle condizioni di poter prestare nuovamente dei fondi alle aziende, senza doversi scontrare con il rischio insolvenza.

La mappa geografica della stretta creditizia

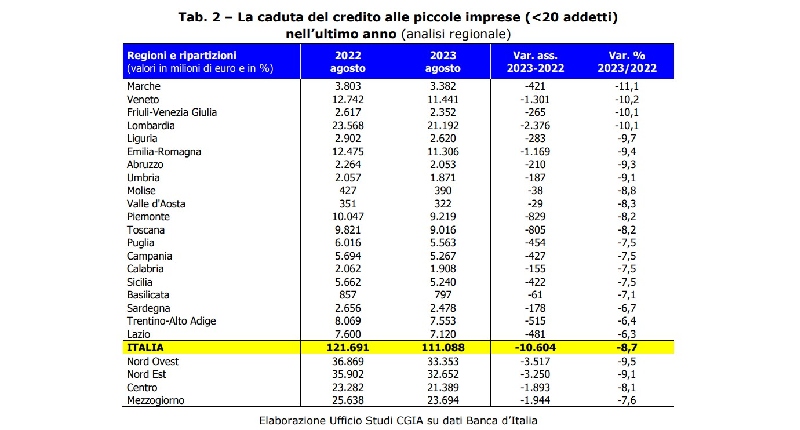

Il credit crunch risulta essere registrato in maniera più alta soprattutto lungo la dorsale adriatica. Nel corso dell’ultimo anno (la Cgia ha fatto un raffronto tra il mese di agosto 2023 e lo stesso periodo del 2022) la riduzione del credito alle PMI è stata pari a 10,6 miliardi di euro, ovvero di un -8,7%.

I prestiti bancari alle piccolissime imprese, ora come ora, ammontano a 111 miliardi di euro. La contrazione a livello regionale più spiccata è stata registrata nel seguente modo:

- Marche: -11,1% pari ad un valore assoluto di -421 milioni di euro;

- Veneto: -10,2% pari a -1,3 miliardi di euro;

- Friuli Venezia Giulia: -10,1% che corrisponde a -265 milioni di euro;

- Lombardia: -10,1% pari a -2,3 miliardi di euro.

Le situazioni più critiche sono state registrate in queste regioni:

- Sardegna: -6,7% pari a -178 milioni di euro;

- Trentino Alto Adige: -6,4% pari a -515 milioni di euro;

- Lazio: -6,3% pari a – 481 milioni di euro.

Credit Crunch – Domande frequenti

Con questa locuzione inglese, che si può tradurre in stretta creditizia, ci si riferisce alla contrazione dell’offerta di credito ai privati o alle imprese da parte degli istituti bancari.

La prima conseguenza è che le aziende si trovano in difficoltà nel fare gli investimenti necessari per crescere. Ma non solo: potrebbero trovarsi in difficoltà a pagare i fornitori. Leggi qui gli ultimi dati.

Secondo la Cgia di Mestre sarebbe necessario rifinanziare il Fondo di Garanzia per le Pmi, grazie al quale gli istituti di credito potrebbero rilasciare dei prestiti, senza il timore di insolvenza.

- Ufficio Studi CGIA di Mestre, news del 4 novembre 2023, cgiamestre.com ↩︎

Pierpaolo Molinengo

Giornalista