- Il codice tributo 6031 si riferisce al versamento dell’Iva del primo trimestre dell’anno.

- I contribuenti Iva devono liquidare l’imposta mensilmente o trimestralmente con il modello F24 in modalità telematica entro le scadenze.

- Per il versamento del primo trimestre si utilizza il codice tributo 6031 che fa riferimento alle operazioni effettuate nel periodo che va dal 1° gennaio fino al 31 marzo dell’anno di riferimento.

I soggetti passivi Iva sono tenuti periodicamente alla liquidazione dell’Imposta sul Valore Aggiunto. Se il versamento avviene su base trimestrale, per il primo trimestre il codice tributo da utilizzare è 6031.

I titolari di Partita Iva generalmente effettuano il versamento entro il giorno 16 del mese successivo, ma alcuni soggetti passivi Iva possono effettuare l’operazione su base trimestrale. Così come per il versamento mensile, anche nel caso della liquidazione dell’Iva trimestrale a ogni trimestre corrisponde un codice tributo da utilizzare nel Modello F24.

Vediamo, quindi, quali sono i codici tributo da utilizzare per versare l’Iva, a cosa serve il codice tributo 6031 e come si compila il Modello F24 per il pagamento.

Indice

Codice tributo 6031: cos’è

I cosiddetti “soggetti passivi Iva” sono quei soggetti titolari di Partita Iva che effettuano cessioni di beni e prestazioni di servizi con una gestione fiscale che prevede l’IVA. Sono, quindi, obbligati a versare al Fisco l’Iva a debito calcolata al netto dell’Iva a credito.

Come abbiamo anticipato nell’introduzione, per versare l’Iva, il contribuente deve indicare in base al mese di riferimento un diverso codice tributo. Questo vale sia per la liquidazione mensile che trimestrale. La normativa generale stabilisce che il versamento dell’Iva deve essere a cadenza mensile, ma ci sono alcune eccezioni in cui è possibile versarla ogni tre mesi.

Questo dipende dal tipo di attività, se si tratta di vendita di beni o di servizi o di attività mista, e dal fatturato. In questo articolo ci stiamo concentrando sulla liquidazione Iva trimestrale. Infatti, il codice tributo 6031 fa riferimento al versamento dell’Iva del primo trimestre dell’anno tramite Modello F24. Di conseguenza, corrisponde all’Iva a debito relativa al periodo che va dal 1° gennaio al 31 marzo.

Gli importi dell’Iva versata trimestralmente sono maggiorati dell’1%, a titolo di interesse. Di seguito vedremo come si calcola l’Iva da versare al Fisco.

Chi versa l’Iva trimestralmente?

I soggetti passivi Iva che possono liquidare l’iva trimestralmente devono rispettare alcuni requisiti relativi al fatturato annuo, che sono:

- 400.000 euro di ricavo annuo per le imprese di servizi e i lavoratori autonomi;

- 700.000 euro di ricavo annuo per le altre attività.

Oltre ai contribuenti Iva che rispettano tali requisiti, vi è anche una categoria speciale che ha la possibilità di versare l’Iva trimestralmente, ma senza pagare degli interessi all’1% e senza limiti sui ricavi realizzati. Stiamo parlando dei seguenti soggetti Iva:

- distributori di carburanti;

- autotrasportatori di merci conto terzi;

- esercenti attività di servizi al pubblico;

- esercenti arti e professioni sanitarie.

Codice tributo 6031: a cosa fa riferimento

Come molti altri contributi, tasse e imposte, anche l’Iva va versata con il Modello F24 dai soggetti passivi Iva, entro le scadenze stabilite.

Il codice tributo 6031 fa parte delle scadenze fiscali che i soggetti passivi Iva sono tenuti a rispettare per non incorrere a sanzioni. Per effettuare tale versamento si utilizza il Modello F24. Il codice 6031 si riferisce all’Iva a debito generata nel primo trimestre.

Inserendo il codice tributo 6031 nel Modello F24, quindi, si comunica al fisco che si sta andando a versare l’Iva a debito relativa ai primi tre mesi dell’anno, dal primo gennaio al 31 marzo.

Come calcolare l’Iva da versare

Il calcolo dell’Iva da versare, sia su base mensile che trimestrale, è molto semplice. Basta sottrarre l’importo dell’Iva delle fatture emesse da quello dell’Iva delle fatture ricevute dai fornitori. Dal risultato bisogna, poi:

- sottrarre l’eventuale credito d’imposta maturato nel trimestre precedente;

- aggiungere il debito d’imposta del periodo precedente di importo inferiore a 25,82 euro.

Nel caso in cui il risultato è pari o superiore a 25,82 euro l’Iva sarà a debito e andrà versata, mentre se il risultato è un importo inferiore a 25,82 euro, l’Iva è a credito e si computa in detrazione al trimestre seguente.

Altri codici tributo relativi all’Iva

Ogni versamento dell’imposta ha un suo codice tributo istituito dall’Agenzia delle Entrate. I codici si riferiscono sia ai versamenti mensili che a quelli trimestrali, ma tutti presentano cifre differenti.

I codici tributo da utilizzare per i versamenti Iva trimestrali sono i seguenti:

- codice tributo 6031: versamento dell’IVA trimestrale relativo al periodo gennaio, febbraio, marzo (primo trimestre);

- codice tributo 6032: versamento dell’IVA trimestrale relativo al periodo aprile, maggio, giugno (secondo trimestre);

- codice tributo 6033: versamento dell’IVA trimestrale relativo al periodo luglio, agosto, settembre (terzo trimestre);

- codice tributo 6034: versamento dell’IVA trimestrale relativo al periodo ottobre, novembre, dicembre (quarto trimestre);

- codice tributo 6035: acconto IVA sul trimestrale;

- codice tributo 6036: credito IVA art. 38bis comma 2 dpr 633/1972 1 trimestre;

- codice tributo 6037: credito IVA art. 38bis comma 2 dpr 633/1972 2 trimestre;

- codice tributo 6038: credito IVA art. 38bis comma 2 dpr 633/1972 3 trimestre;

- codice tributo 6099: versamento IVA sulla base della dichiarazione annuale.

Codice tributo 6031: scadenza

Come molti altri tipi di imposta, anche l’Iva deve essere versata entro una data stabilita. La scadenza del versamento Iva relativa al primo trimestre è il 16 maggio di ogni anno. Quando la scadenza del primo trimestre cade di sabato o in un giorno festivo, detto termine slitta al primo giorno lavorativo successivo.

Così come per il primo trimestre, le liquidazioni Iva trimestrali hanno la scadenza al sedicesimo giorno del secondo mese successivo al termine del trimestre. Di conseguenza, le scadenze sono:

- il 16 maggio per il primo trimestre;

- il 16 agosto per il secondo trimestre (22 agosto per il 2022);

- il 16 novembre per il terzo trimestre;

- il 16 febbraio per il quarto trimestre.

Detrazione in compensazione Iva: come funziona

Può capitare di aver registrato un credito Iva nel trimestre che il contribuente può utilizzare in due modi:

- in compensazione con altre imposte e contributi;

- chiedendo un rimborso.

La compensazione può avvenire in una delle due modalità:

- orizzontale o esterna: compensa il debito per altre imposte, contributi previdenziali, premi e altri versamenti (entro certe limitazioni);

- verticale: per compensare la stessa imposta, quindi Iva con Iva (senza limitazioni).

Per poter richiedere il rimborso, il credito vantato deve essere superiore a 2.582,28 euro, limite che non è previsto in caso di cessazione dell’attività.

Sia per richiedere il rimborso che per la compensazione è necessario presentare il Modello TR. Inoltre, per la compensazione del credito è anche necessaria la presentazione dell’istanza.

Per i crediti superiori a 5.000 euro annui, riferiti all’ammontare complessivo dei crediti trimestrali maturati nell’anno, potranno essere utilizzati solamente dieci giorni dopo aver presentato l’istanza di rimborso o di compensazione.

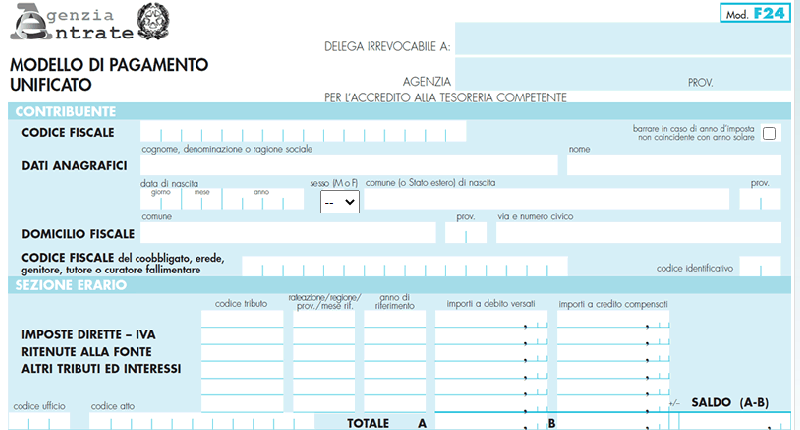

Codice tributo 6031: compilazione modello F24

Per la compilazione del Modello F24 relativo alla liquidazione dell’Iva del primo trimestre, la sezione da compilare è quella dell’Erario. Questa sezione è dedicata al pagamento delle imposte dirette, di altri tributi e dell’Iva.

Il versamento si può effettuare:

- dal sito dell’Agenzia delle Entrate;

- tramite intermediari abilitati;

- con servizi di internet banking.

I campi da compilare nel Modello F24 sono:

| Campi del Modello F24 | Come compilare il campo |

| codice tributo: | 6031 |

| rateazione/regione/prov/mese rif: | non compilare |

| anno di riferimento: | anno d’imposta per cui si effettua il pagamento |

| importi a debito versati: | indicare l’importo a debito |

| importi a credito compensati: | non compilare |

| TOTALE A: | somma degli importi a debito indicati nella Sezione Erario |

| TOTALE B: | somma degli importi a credito indicati nella Sezione Erario, da non compilare se non sono presenti importi a credito |

| SALDO (A – B): | indicare il saldo (TOTALE A – TOTALE B) |

| codice ufficio: | non compilare |

| codice atto: | non compilare |

Codice tributo 6031: ravvedimento operoso

Se è stato commesso un errore nel calcolo del versamento dell’Iva o si paga in ritardo, il contribuente può evitare di pagare pesanti sanzioni effettuando il ravvedimento operoso. Questa operazione, da effettuare sempre con Modello F24, prevede il versamento dell’importo da versare sommato agli interessi e alla sanzione.

Nell’F24 bisogna inserire il codice tributo 8904 relativa alla sanzione mentre gli interessi sono indicati con il codice tributo 1991. La sanzione prevista è del 30% a cui va aggiunto l’interesse legale.

Se il contribuente rimedia in modo autonomo tramite ravvedimento operoso, la sanzione si riduce allo 0,2% per ogni giorni di ritardo, oltre la scadenza, fino al quattordicesimo giorno. La sanzione sale al 3%, se il ritardo è compreso tra i 15 e i 30 giorni.

Codice tributo 6031 – Domande frequenti

Il codice tributo 6031 è denominato come: “versamento Iva trimestrale, 1° trimestre”. È necessario per effettuare il versamento dell’Iva trimestrale relativa ai primi tre mesi dell’anno. Il primo trimestre va dal 1° gennaio al 31 marzo.

Per la liquidazione dell’Iva del primo trimestre si utilizza il Modello F24 nella sezione Erario. Nel modello bisogna inserire il codice tributo, l’anno di riferimento e l’importo da versare.

I contribuenti Iva trimestrali naturali o “speciali” utilizzano il codice tributo 6031 nel Modello F24 per versare l’imposta del primo trimestre entro il 16 maggio di ogni anno. Se è un giorno festivo o di sabato, la scadenza slitta al primo giorno lavorativo successivo.