- Per il pagamento del diritto camerale bisogna utilizzare il modello F24 e indicare il codice tributo 3850.

- Il codice tributo e l’importo da pagare si inserisce nella sezione relativa a “Imu e altri tributi locali”.

- Il diritto camerale si calcola in base al valore della produzione ai fini IRAP realizzato nell’esercizio precedente e deve essere pagato entro il termine previsto per il pagamento del primo acconto delle imposte sui redditi.

I codici tributo sono dei numeri che indicano il tipo d’imposta che il contribuente paga. Il codice tributo 3850 è il codice che si riferisce al pagamento del diritto camerale.

Il diritto camerale è un tributo che deve essere pagato dai soggetti iscritti presso il Registro delle Imprese. Si paga annualmente alla Camera di Commercio di competenza, ossia nella circoscrizione in cui è situata la propria sede.

Ma vediamo in che modo si paga il diritto camerale, che coinvolge i titolari di Partita Iva iscritti alla CCIAA, entro quali scadenze e come si compila il modello F24.

Indice

Cos’è il codice tributo 3850

Il codice tributo 3850 è una sequenza di cifre da inserire nel modello F24 per effettuare il versamento annuale del diritto camerale.

Tale codice tributo, quindi, si riferisce all’imposta che tutte le imprese iscritte al Registro della Camera di Commercio del territorio di riferimento, o nel Repertorio delle notizie Economiche e Amministrative, sono tenute a pagare ogni anno.

L’importanza del codice tributo risiede nel fatto che permette di classificare il pagamento effettuato dal contribuente e indirizzare nel mondo corretto l’importo versato.

Codice tributo 3850: a cosa si riferisce e chi deve pagare

Il diritto camerale deve essere pagato con il modello F24 da tutte le imprese per il versamento del diritto annuale camerale, tramite codice tributo 3850.

I soggetti tenuti al versamento del diritto annuale camerale sono stabiliti dall’art.18, comma 4, della Legge n°580/1993, ossia le imprese che al 1° gennaio di ogni anno sono iscritte o annotate nel Registro delle Imprese e i soggetti iscritti nel REA, Repertorio delle notizie Economiche e Amministrative.

Tra i soggetti che devono rispettare quest’obbligo, quindi, vi sono:

- le imprese individuali;

- le società di persone e di capitali;

- i consorzi;

- gli imprenditori agricoli ed i coltivatori diretti;

- le unità locali e sedi secondarie di imprese con sede principale all’estero;

- i soggetti iscritti al R.E.A.;

- i GEIE (Gruppi Economici di Interesse Europeo);

- le società tra avvocati D.Lgs. 96/2001.

Per versare il tributo annuale bisogna utilizzare il modello F24 e inserire il codice tributo 3850, inserendo anche la provincia competente per l’imposta, come stabilisce dall’Agenzia delle Entrate con la risoluzione numero 46 del 10 aprile 2001.

Importo da pagare per il diritto camerale

Gli importi da versare alla Camera di Commercio possono essere di due tipologie:

- in misura fissa;

- calcolati in base al valore della produzione ai fini IRAP.

Ciò dipende dalla forma giuridica del soggetto obbligato e dalle unità operative che compongono la struttura della stessa impresa. Le imprese sono, inoltre, tenute a pagare il diritto camerale annuale per ognuna delle unità locali o sedi secondarie che sono iscritte nel Registro delle Imprese.

L’importo da pagare per il diritto annuale 2022, da versare con codice tributo 3850, è stato stabilito tenendo conto della riduzione del 50% introdotta con l’art. 28, c.1 del decreto legge 90/2014, convertito dalla legge 114/2014.

Diritto camerale in misura fissa

Il diritto camerale è pagato in misura fissa da:

- impresa individuale iscritta nella sezione speciale del Registro delle Imprese;

- impresa individuale (imprenditore commerciale) iscritta nella sezione ordinaria del Registro delle imprese;

- soggetto collettivo iscritto solo al REA (fondazioni, associazioni…);

- persona fisica iscritta al REA (agenti e rappresentanti, mediatori, spedizionieri);

- società semplice iscritta nella sezione speciale “società semplice” del Registro delle Imprese;

- società semplice iscritta nella sezione speciale “società semplice” e “impresa agricola” del Registro delle imprese;

- società tra avvocati ai sensi del D.Lgs. n. 96/2001;

- impresa con sede principale all’estero che ha aperto unità locali o sedi secondarie in Italia.

L’importo da pagare è stabilito dal MISE e le misure fisse da pagare sono le seguenti:

| Impresa | Importo sede | Importo unità |

| Imprese individuali iscritte o annotate nella sezione speciale (piccoli imprenditori, artigiani, coltivatori diretti e imprenditori agricoli) | €44,00 | €8,80 |

| Imprese individuali iscritte nella sezione ordinaria | €100,00 | €20,00 |

| Società semplici non agricole | €100,00 | €20,00 |

| Società semplici agricole | €50,00 | €10,00 |

| Società tra avvocati previste dal D.lgs. N. 96/2001 | €100,00 | €20,00 |

| Soggetti iscritti al REA | €15,00 |

Invece, l’importo previsto per le imprese con sede principale all’estero è di €55,00 per ogni unità locale secondaria.

Diritto camerale in base al valore della produzione ai fini IRAP

I soggetti tenuti a versare il diritto annuale Camera di Commercio in base al valore della produzione ai fini IRAP dell’anno precedente sono:

- Società tra professionisti previste dalla L. 183/2011;

- Società in nome collettivo;

- Società in accomandita semplice;

- Società di capitali;

- Società cooperative;

- Società di mutuo soccorso;

- Consorzi con attività esterna;

- Enti economici pubblici e privati;

- Aziende speciali e consorzi previsti dalla legge 267/2000;

- G.E.I.E. – Gruppo Europeo di Interesse economico.

Anche in questo caso si applica la riduzione del 50% sugli importi dovuti.

| Fatturato | Importo del diritto annuale |

| fino a 100.000 euro | 200 euro in misura fissa |

| da 100.000 e fino a 250.000 euro | 200 euro + 0,015% del fatturato in eccesso |

| da 250.000 e fino a 500.00 euro | 222,50 euro + 0,013% del fatturato in eccesso |

| da 500.000 e fino a 1.000.000 | 255 euro + 0,10% del fatturato in eccesso |

| da 1.000.000,00 e fino a 10.000.000 | 305 euro + 0,009% del fatturato in eccesso |

| da 10.000.000,00 e fino a 35.000.000 | 1.115 euro + 0,005% del fatturato in eccesso |

| da 35.000.000,00 e fino a 50.000.000 | 2.365 euro + 0,003% del fatturato in eccesso |

| oltre 50.000.000 | 2.815 euro + 0,001% in eccesso (fino ad un massimo di € 40.000,00) |

Codice tributo 3850: scadenza pagamento

Il pagamento del diritto camerale deve essere effettuato entro il 30 giugno 2022. Le imprese hanno, tuttavia, la possibilità di versare il tributo entro il 30 luglio 2022 (scadenza che slitta al 2 agosto 2022 e, quindi al 22 agosto 2022, come tutti i versamenti di agosto) con la maggiorazione dello 0,40%, o con ravvedimento operoso per i pagamenti effettuati dopo la scadenza prevista.

Diversa situazione è prevista per le società di capitali. In tal caso la data di scadenza del pagamento dipende dalla chiusura dell’esercizio e dell’approvazione del bilancio. In generale, il diritto camerale va pagato entro il termine previsto per il versamento del primo acconto delle imposte sui redditi.

Di conseguenza, la scadenza del versamento del tributo coincide con quella prevista per le imposte sui redditi Irpef e Ires. La maggiorazione si somma al diritto camerale.

Se non vengono rispettati tali termini, sarà applicata una sanzione amministrativa che può andare dal 10% al 100% dell’ammontare del diritto dovuto, secondo quanto stabilito dal D.M. n. 54/2005.

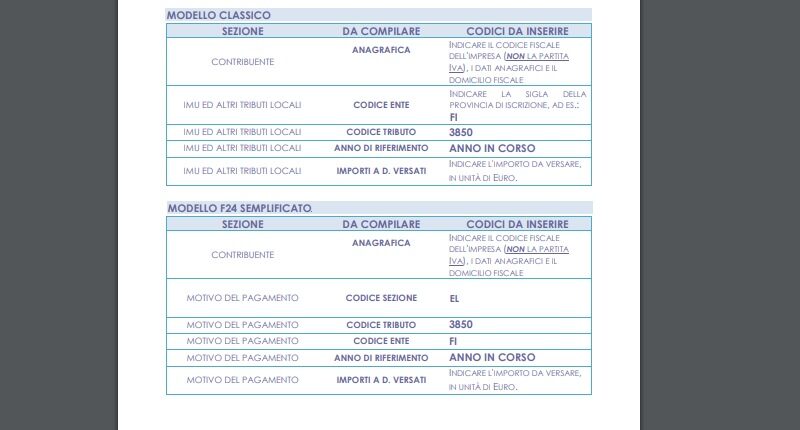

Codice tributo 3850: come si compila l’F24

Il versamento del diritto annuale è previsto in un’unica soluzione scegliendo di pagare:

- online tramite la piattaforma pagoPA;

- con il modello F24 insieme alle imposte sui redditi, con il codice tributo 3850.

Nel caso in cui non vi siano compensazioni in F24, il versamento potrà essere effettuato anche attraverso l’home banking della propria banca. Il codice tributario relativo al versamento del diritto annuale camerale va inserito nella sezione “Imu e altri tributi locali” del modello F24.

Le colonne da compilare nel modello F24 sono:

- “codice ente/codice comune”: deve essere inserita la città competente e si può trovare nella tabella fornita dall’Agenzia delle Entrate;

- “codice tributo”: va inserito il codice 3850;

- “anno di riferimento”: si inserisce il periodo a cui si riferisce il versamento;

- “importi a debito versati”: con la cifra del pagamento.

Il codice tributo 3850 è anche utilizzabile per un importo a credito da compensare. In tal caso l’importo previsto per il diritto camerale andrà inserito nella colonna “importi a credito compensati”, alla destra della colonna “importi a debito versati”.

Ravvedimento operoso

Nel caso di versamenti carenti, omessi o tardivi, le imprese possono sanare la differenza dovuta con il ravvedimento operoso entro un anno dalla scadenza. In questo caso, nel modello F24 bisognerà indicare i seguenti codici tributo:

- 3851 relativo agli interessi per l’omesso o il tardivo versamento del tributo;

- 3852 relativo alle sanzioni per omesso o tardivo versamento del tributo, ed è pari al 3% del versamento.

Ricordiamo, inoltre, che il mancato pagamento del diritto camerale comporta il blocco dell’emissione dei certificati camerali.

Di conseguenza, per poter procedere con il ravvedimento il contribuente deve agire prima che la violazione non sia stata già constatata e prima dell’inizio degli accessi, ispezioni, verifiche o altre attività di accertamento. Per la regolarizzazione dei diritti, sul modello F24 bisogna, quindi, inserire i seguenti dati:

- codice tributo 3850: diritto annuale;

- codice tributo 3851: interessi;

- codice tributo 3852: sanzioni;

- anno di riferimento del versamento;

- codice della Camera di Commercio a cui è destinato il versamento;

- altri dati generali necessari per la compilazione del modello di versamento F24.

Codice tributo 3850 – Domande frequenti

Il diritto camerale si versa entro 30 giorni dall’iscrizione e poi annualmente, nel mese giugno. Se la scadenza è prevista in un giorno festivo, il versamento slitta al primo giorno lavorativo successivo. Si può effettuare il versamento entro i 30 giorni successivi con l’aggiunta dello 0,40% di interesse.

Bisogna indicare nello spazio “Codice ente locale”, nella “Sezione IMU e altri tributi locali”, la sigla della provincia della Camera di Commercio di riferimento, il codice del tributo 3850, l’anno di riferimento e l’importo da pagare. Scopri come qui.

Il diritto camerale è un tributo che deve essere pagato da tutte le imprese iscritte nel Registro delle Imprese della Camera di Commercio o nel Repertorio delle notizie Economiche e Amministrative.